Global Energy Transition และธุรกิจผลิตไฟฟ้าในตลาดทุนไทย

Categories : Update News, Stock Market

Public : 08/29/2022

ฝ่ายวิจัยตลาดหลักทรัพย์ โดย ศิริยศ จุฑานนท์ และ ฉัตรชัย ทิศาดลดิลก จัดทำทำ SET NOTE เรื่อง “Global Energy Transition และธุรกิจผลิตไฟฟ้าในตลาดทุนไทย” ว่า

จากการวิเคราะห์ข้อมูลด้านความยั่งยืนใน Sustainability Report และข้อมูลอื่นๆ พบว่าหลาย บจ. ได้ปรับตัวให้สอดคล้องกับแผนยุทธศาสตร์ด้าน Climate Change และ Energy Transition ของโลกและไทย โดยเฉพาะในกลุ่มพลังงาน ได้เข้าสู่ช่วงเปลี่ยนผ่านไปสู่การผลิตไฟฟ้าด้วยพลังงานทดแทนมากยิ่งขึ้น แต่อาจแตกต่างกันไปตาม

กลยุทธ์การดำเนินงานของบริษัท โอกาสทางธุรกิจและแหล่งทรัพยากรที่บริษัทเข้าถึงได้ และมีแนวโน้มการเติบโตแบบ inorganic growth โดยเฉพาะใน บจ. ที่มีสถานะทางการเงินที่เข้มแข็ง เช่น สภาพคล่องดี เงินลงทุนสูง มีหนี้ต่ำจะช่วยเพิ่มโอกาสให้เข้าไปลงทุนในโครงการใหม่ๆ ได้สะดวกขึ้น สังเกตได้จากสัดส่วนมูลค่าการลงทุนในสินทรัพย์ถาวรต่อรายได้ และมูลค่าการควบรวม/ลงทุนในกิจการของทั้งโรงไฟฟ้าแบบดั้งเดิมและแบบพลังงานหมุนเวียน ทั้งนี้การลงทุนดังกล่าวช่วยส่งเสริมการเติบโตในระยะยาว แต่ก็อาจส่งผลต่อการทยอยบันทึกค่าเสื่อมราคาของการลงทุนและกำไรสุทธิในระยะหนึ่ง

การลงทุนในโรงไฟฟ้าพลังงานฟอสซิลอาจมีข้อพิจารณาเพิ่มเติมตามทิศทาง Global Energy Transition ไปสู่พลังงานหมุนเวียน เนื่องจากอาจต้องเผชิญความเสี่ยงจากการเปลี่ยนแปลงนโยบายรวมถึงกฎเกณฑ์ด้านสิ่งแวดล้อมและการปล่อยก๊าซเรือนกระจกที่เข้มข้นขึ้น และตลาดก็อาจให้การตอบรับที่ดีในแง่การเติบโตและราคาหลักทรัพย์ของบริษัทที่มีแผนการเปลี่ยนถ่ายไปยัง renewable energy อย่างชัดเจน

อย่างไรก็ดี บจ. ที่เน้นธุรกิจโรงไฟฟ้าจากฟอสซิลซึ่งมักเป็นผู้เล่นรายใหญ่ที่ดำเนินกิจการมานาน ก็มีความน่าสนใจจากการจ่ายปันผลในอัตราที่สูงเช่นกัน

ไฟฟ้าที่ผลิตได้จะถูกส่งต่อไปให้ผู้ใช้ไฟผ่านระบบสายส่งของประเทศ โดยมีหน่วยงานทำหน้าที่กำกับดูแลทั้งด้านการผลิตการจำหน่าย รวมถึงการกำหนดราคาค่าไฟฟ้าและจัดทำแผนการลงทุนเพิ่มกำลังการผลิตไฟฟ้าของประเทศ

อย่างไรก็ดี มีแนวโน้มที่จะให้ภาคเอกชนมีส่วนร่วมในการผลิตไฟฟ้ามากขึ้น โดยภาคเอกชนมีสัดส่วนในการผลิตไฟฟ้าที่ใช้ภายในประเทศอยู่ที่ 67.7% ในปี 2020 จากเดิมที่เคยมีสัดส่วนอยู่ที่ 54.7% ในปี 2010 ซึ่งการเปิดให้มีการแข่งขันมากขึ้นเป็นผลดีกับผู้ใช้ไฟฟ้าทั้งในภาคอุตสาหกรรมและภาคครัวเรือน และผู้ผลิตไฟฟ้ามีแนวโน้มจะพัฒนาความสามารถในการแข่งขันด้วย

การเพิ่มกำลังการผลิตไฟฟ้าไม่สามารถทำได้ในระยะเวลาอันสั้น โดยแผนการลงทุนในแต่ละโครงการอยู่ที่ประมาณ 5-7 ปี ดังนั้นภาครัฐต้องมีการจัดทำแผนพัฒนากำลังการผลิตไฟฟ้าของประเทศ โดยภาครัฐตั้งเป้าจะให้มีมาตรการเพิ่มสัดส่วนการผลิตไฟฟ้าจากพลังงานหมุนเวียนไม่น้อยกว่า 50% โดยในแผนพัฒนากำลังผลิตไฟฟ้า หรือ Power Development Plan: PDP2018 ได้ให้แนวทางการสนับสนุนพลังงานหมุนเวียนหลายรูปแบบ ทั้งโรงไฟฟ้าพลังงานแสงอาทิตย์ พลังงานน้ำจากต่างประเทศ และพลังงานลมเป็นหลัก

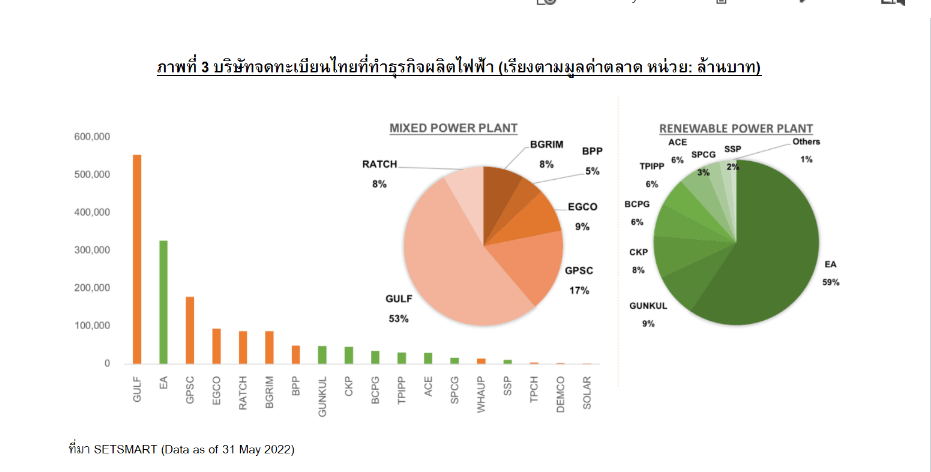

บริษัทจดทะเบียน (บจ.) ในตลาดหลักทรัพย์ฯ ที่ทำธุรกิจผลิตไฟฟ้านั้นถูกจัดอยู่ในกลุ่มทรัพยากรซึ่งรวมถึง บจ. ที่ทำธุรกิจพลังงาน (น้ำมัน ก๊าซธรรมชาติ และถ่านหิน) ซึ่งมักมีกิจการขนาดใหญ่ มีมูลค่าตลาดค่อนข้างสูง ทำให้ บจ. ที่ทำธุรกิจผลิตไฟฟ้าที่ส่วนใหญ่มีมูลค่าตลาดน้อยกว่าอาจไม่โดดเด่นมากนักในภาพรวมรายอุตสาหกรรม และหากนำเฉพาะ บจ. ที่ทำธุรกิจผลิตไฟฟ้ามาเรียงตามมูลค่าตลาด พบว่าบริษัทจดทะเบียนที่ผลิตไฟฟ้าด้วยพลังงานหมุนเวียนมักมีขนาดเล็กกว่าโรงไฟฟ้าแบบดั้งเดิมค่อนข้างมาก

การลงทุนในโรงไฟฟ้าพลังงานฟอสซิลอาจมีข้อพิจารณาเพิ่มเติมตามทิศทาง Global Energy Transition ไปสู่พลังงานหมุนเวียน เนื่องจากอาจต้องเผชิญความเสี่ยงจากการเปลี่ยนแปลงนโยบายรวมถึงกฎเกณฑ์ด้านสิ่งแวดล้อมและการปล่อยก๊าซเรือนกระจกที่เข้มข้นขึ้น และตลาดก็อาจให้การตอบรับที่ดีในแง่การเติบโตและราคาหลักทรัพย์ของบริษัทที่มีแผนการเปลี่ยนถ่ายไปยัง renewable energy อย่างชัดเจน

อย่างไรก็ดี บจ. ที่เน้นธุรกิจโรงไฟฟ้าจากฟอสซิลซึ่งมักเป็นผู้เล่นรายใหญ่ที่ดำเนินกิจการมานาน ก็มีความน่าสนใจจากการจ่ายปันผลในอัตราที่สูงเช่นกัน

ไฟฟ้าที่ผลิตได้จะถูกส่งต่อไปให้ผู้ใช้ไฟผ่านระบบสายส่งของประเทศ โดยมีหน่วยงานทำหน้าที่กำกับดูแลทั้งด้านการผลิตการจำหน่าย รวมถึงการกำหนดราคาค่าไฟฟ้าและจัดทำแผนการลงทุนเพิ่มกำลังการผลิตไฟฟ้าของประเทศ

อย่างไรก็ดี มีแนวโน้มที่จะให้ภาคเอกชนมีส่วนร่วมในการผลิตไฟฟ้ามากขึ้น โดยภาคเอกชนมีสัดส่วนในการผลิตไฟฟ้าที่ใช้ภายในประเทศอยู่ที่ 67.7% ในปี 2020 จากเดิมที่เคยมีสัดส่วนอยู่ที่ 54.7% ในปี 2010 ซึ่งการเปิดให้มีการแข่งขันมากขึ้นเป็นผลดีกับผู้ใช้ไฟฟ้าทั้งในภาคอุตสาหกรรมและภาคครัวเรือน และผู้ผลิตไฟฟ้ามีแนวโน้มจะพัฒนาความสามารถในการแข่งขันด้วย

การเพิ่มกำลังการผลิตไฟฟ้าไม่สามารถทำได้ในระยะเวลาอันสั้น โดยแผนการลงทุนในแต่ละโครงการอยู่ที่ประมาณ 5-7 ปี ดังนั้นภาครัฐต้องมีการจัดทำแผนพัฒนากำลังการผลิตไฟฟ้าของประเทศ โดยภาครัฐตั้งเป้าจะให้มีมาตรการเพิ่มสัดส่วนการผลิตไฟฟ้าจากพลังงานหมุนเวียนไม่น้อยกว่า 50% โดยในแผนพัฒนากำลังผลิตไฟฟ้า หรือ Power Development Plan: PDP2018 ได้ให้แนวทางการสนับสนุนพลังงานหมุนเวียนหลายรูปแบบ ทั้งโรงไฟฟ้าพลังงานแสงอาทิตย์ พลังงานน้ำจากต่างประเทศ และพลังงานลมเป็นหลัก

บริษัทจดทะเบียน (บจ.) ในตลาดหลักทรัพย์ฯ ที่ทำธุรกิจผลิตไฟฟ้านั้นถูกจัดอยู่ในกลุ่มทรัพยากรซึ่งรวมถึง บจ. ที่ทำธุรกิจพลังงาน (น้ำมัน ก๊าซธรรมชาติ และถ่านหิน) ซึ่งมักมีกิจการขนาดใหญ่ มีมูลค่าตลาดค่อนข้างสูง ทำให้ บจ. ที่ทำธุรกิจผลิตไฟฟ้าที่ส่วนใหญ่มีมูลค่าตลาดน้อยกว่าอาจไม่โดดเด่นมากนักในภาพรวมรายอุตสาหกรรม และหากนำเฉพาะ บจ. ที่ทำธุรกิจผลิตไฟฟ้ามาเรียงตามมูลค่าตลาด พบว่าบริษัทจดทะเบียนที่ผลิตไฟฟ้าด้วยพลังงานหมุนเวียนมักมีขนาดเล็กกว่าโรงไฟฟ้าแบบดั้งเดิมค่อนข้างมาก

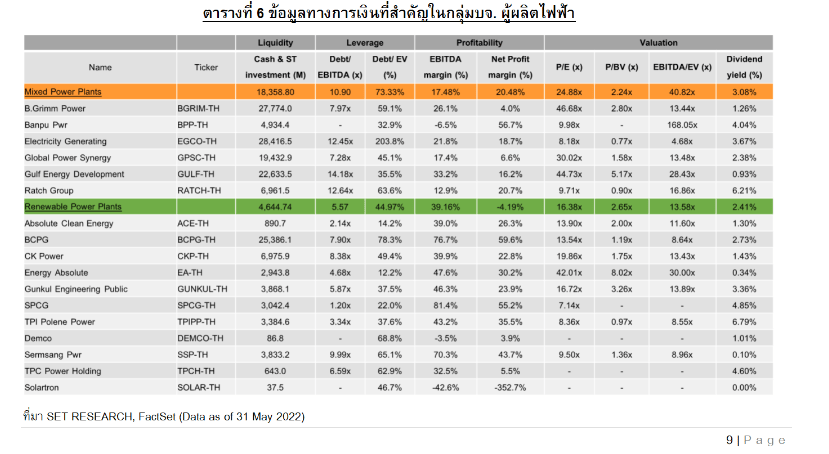

หากพิจารณาโครงสร้างการแข่งขันในโรงไฟฟ้าขนาดใหญ่ (ปริมาณขายไฟฟ้ามากกว่า 90 MW) พบว่ามีจำนวน บจ. ค่อนข้างจำกัด และเป็นโรงไฟฟ้าที่ใช้พลังงานจากก๊าซและถ่านหินเป็นหลัก แต่จากนโยบายภาครัฐที่เพิ่มใบอนุญาตให้มากขึ้นในกลุ่มโรงไฟฟ้าขนาดกลางและเล็กที่ใช้พลังงานหมุนเวียน ทำให้มีจำนวน บจ. เพิ่มขึ้นอย่างมีนัยสำคัญ แสดงให้เห็นถึงสภาวะการแข่งขันที่สูงขึ้น โดยแต่ละ บจ. นั้นอาจมีความชำนาญในการผลิตไฟฟ้าด้วยชนิดพลังงานหมุนเวียนที่แตกต่างกัน (ตารางที่ 2) สอดคล้องกับแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย อีกทั้งหลาย บจ. ได้มีการขยายการลงทุนไปในต่างประเทศ เช่น ประเทศลาว เวียดนาม และ ญี่ปุ่น เป็นต้น

ความพยายามในการเปลี่ยนผ่านด้านพลังงานและเพิ่มสัดส่วนการใช้พลังงานทดแทนของ บจ. ไทยในช่วงสามปีที่ผ่านมา ยังอาจสังเกตเพิ่มเติมได้จากสัดส่วนมูลค่าการลงทุนในสินทรัพย์ถาวรต่อรายได้ และมูลค่าการควบรวมและลงทุนในกิจการของทั้งผู้ผลิตไฟฟ้าแบบดั้งเดิมและแบบพลังงานทดแทน ที่พยายามเพิ่มสัดส่วนการผลิตไฟฟ้าจากพลังงานสะอาด ซึ่งเป็นการเสริมการเติบโตแบบ inorganic growth ของบริษัท โดยบาง บจ. ที่มีเงินสดหรือมูลค่าการลงทุนที่สูงมากๆ อาจหมายถึง บจ. ที่กำลังเร่งหาการลงทุนในโรงไฟฟ้าแห่งใหม่เพื่อมาทดแทนโรงไฟฟ้าแห่งเก่าที่ใกล้หมดอายุ และอาจส่งผลกระทบต่อกำไรในระยะสั้นรวมถึงอาจมีการเพิ่มทุนเพื่อรองรับการขยายกิจ

การ

ผลการดำเนินงานของโรงไฟฟ้าได้รับผลกระทบจากหลายปัจจัย โดยปัจจัยที่อยู่นอกเหนือการควบคุมของบริษัทได้แก่ นโยบายของภาครัฐ โดยในแผนพัฒนากำลังผลิตไฟฟ้า หรือ Power Development Plan: PDP2018 หรือนโยบายที่กระทบกับการใช้ไฟฟ้าผ่านมาตรการสนับสนุนต่าง ๆ ของรัฐบาลในขณะนั้น เช่น โครงการคนละครึ่ง การส่งเสริมการสร้างโรงไฟฟ้าชุมชน การส่งเสริมการใช้ยานยนตร์ไฟฟ้า (EV) แนวทาง Net Zero Emission เป็นต้น นอกจากนี้ อัตราการขยายตัวของผลิตภัณฑ์มวลรวม (GDP) ของประเทศ อัตราเงินเฟ้อของประเทศ และผลตอบแทนพันธบัตรรัฐบาล รวมถึงราคาเชื้อเพลิงฟอสซิลในตลาดโลก และราคาขายปลีกในประเทศ ยังมีผลต่อการใช้ไฟและกำไรสุทธิของ บจ. อีกด้วย ดังนั้นกลยุทธ์ในการดำเนินธุรกิจก็เป็นปัจจัยสำคัญว่า บจ. จะสามารถทำกำไรให้เติบโตต่อเนื่องได้อย่างไร โดยอาจมีประเด็นพิจารณาเพิ่มเติมในด้านต่างๆ เช่น

หากพิจารณาโครงสร้างการแข่งขันในโรงไฟฟ้าขนาดใหญ่ (ปริมาณขายไฟฟ้ามากกว่า 90 MW) พบว่ามีจำนวน บจ. ค่อนข้างจำกัด และเป็นโรงไฟฟ้าที่ใช้พลังงานจากก๊าซและถ่านหินเป็นหลัก แต่จากนโยบายภาครัฐที่เพิ่มใบอนุญาตให้มากขึ้นในกลุ่มโรงไฟฟ้าขนาดกลางและเล็กที่ใช้พลังงานหมุนเวียน ทำให้มีจำนวน บจ. เพิ่มขึ้นอย่างมีนัยสำคัญ แสดงให้เห็นถึงสภาวะการแข่งขันที่สูงขึ้น โดยแต่ละ บจ. นั้นอาจมีความชำนาญในการผลิตไฟฟ้าด้วยชนิดพลังงานหมุนเวียนที่แตกต่างกัน (ตารางที่ 2) สอดคล้องกับแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย อีกทั้งหลาย บจ. ได้มีการขยายการลงทุนไปในต่างประเทศ เช่น ประเทศลาว เวียดนาม และ ญี่ปุ่น เป็นต้น

ความพยายามในการเปลี่ยนผ่านด้านพลังงานและเพิ่มสัดส่วนการใช้พลังงานทดแทนของ บจ. ไทยในช่วงสามปีที่ผ่านมา ยังอาจสังเกตเพิ่มเติมได้จากสัดส่วนมูลค่าการลงทุนในสินทรัพย์ถาวรต่อรายได้ และมูลค่าการควบรวมและลงทุนในกิจการของทั้งผู้ผลิตไฟฟ้าแบบดั้งเดิมและแบบพลังงานทดแทน ที่พยายามเพิ่มสัดส่วนการผลิตไฟฟ้าจากพลังงานสะอาด ซึ่งเป็นการเสริมการเติบโตแบบ inorganic growth ของบริษัท โดยบาง บจ. ที่มีเงินสดหรือมูลค่าการลงทุนที่สูงมากๆ อาจหมายถึง บจ. ที่กำลังเร่งหาการลงทุนในโรงไฟฟ้าแห่งใหม่เพื่อมาทดแทนโรงไฟฟ้าแห่งเก่าที่ใกล้หมดอายุ และอาจส่งผลกระทบต่อกำไรในระยะสั้นรวมถึงอาจมีการเพิ่มทุนเพื่อรองรับการขยายกิจ

การ

ผลการดำเนินงานของโรงไฟฟ้าได้รับผลกระทบจากหลายปัจจัย โดยปัจจัยที่อยู่นอกเหนือการควบคุมของบริษัทได้แก่ นโยบายของภาครัฐ โดยในแผนพัฒนากำลังผลิตไฟฟ้า หรือ Power Development Plan: PDP2018 หรือนโยบายที่กระทบกับการใช้ไฟฟ้าผ่านมาตรการสนับสนุนต่าง ๆ ของรัฐบาลในขณะนั้น เช่น โครงการคนละครึ่ง การส่งเสริมการสร้างโรงไฟฟ้าชุมชน การส่งเสริมการใช้ยานยนตร์ไฟฟ้า (EV) แนวทาง Net Zero Emission เป็นต้น นอกจากนี้ อัตราการขยายตัวของผลิตภัณฑ์มวลรวม (GDP) ของประเทศ อัตราเงินเฟ้อของประเทศ และผลตอบแทนพันธบัตรรัฐบาล รวมถึงราคาเชื้อเพลิงฟอสซิลในตลาดโลก และราคาขายปลีกในประเทศ ยังมีผลต่อการใช้ไฟและกำไรสุทธิของ บจ. อีกด้วย ดังนั้นกลยุทธ์ในการดำเนินธุรกิจก็เป็นปัจจัยสำคัญว่า บจ. จะสามารถทำกำไรให้เติบโตต่อเนื่องได้อย่างไร โดยอาจมีประเด็นพิจารณาเพิ่มเติมในด้านต่างๆ เช่น

· ผู้ผลิตไฟฟ้าอาจจำเป็นต้องขยายธุรกิจโดยการซื้อหรือลงทุนในโรงไฟฟ้าอื่นอย่างต่อเนื่อง ดังนั้น บจ. ที่มีสถานะทางการเงินที่เข้มแข็ง เช่น มีสภาพคล่องดี เงินลงทุนสูง มีหนี้ต่ำ จะช่วยเพิ่มโอกาสให้เข้าไปลงทุนในโครงการใหม่ๆ ได้สะดวกขึ้น อย่างไรก็ดีการทำ M&A แม้ประกาศแล้วแต่อาจล่าช้า หรือการก่อสร้างอาจมีปัญหาติดขัดทำให้มีการเลื่อนการรับรู้กำไรได้

· กลยุทธ์ของการเลือกประเภทโรงไฟฟ้าเข้าพอร์ตโฟลิโอมีความสำคัญ โดยเฉพาะในช่วงที่ราคาน้ำมันสูง โรงไฟฟ้าประเภท SPP อาจจะได้รับผลกระทบมากกว่า IPP หรือโรงไฟฟ้าขยะและชีวมวลขนาดเล็กอาจจะได้ premium ราคาจากภาครัฐสูงกว่า

· ผู้ผลิตไฟฟ้าจะมีค่าใช้จ่ายจากการเช้าซื้อ/ลงทุนในกิจการค่อนข้างสูง ซึ่งส่วนใหญ่เป็นค่าใช้จ่ายแบบ one-time และบริษัทได้ทำการจ่ายจริงเรียบร้อยแล้ว แต่ในทางบัญชีมักจะถูกทยอยคิดเป็นค่าเสื่อมราคา ซึ่งจะถูกถัวเฉลี่ยมาหักออกเป็นรายปี ทำให้การพิจารณาเฉพาะกำไรสุทธิอาจไม่สะท้อนกำไรที่แท้จริงของบริษัท

· นักวิเคราะห์หลักทรัพย์มักแนะนำการใช้ EBITDA Margin แทน และการประเมินมูลค่าของ บจ. จะนำ EBITDA/EV มาประกอบกับ P/E, P/BV ด้วย

นอกจากนี้พบว่าผู้ผลิตไฟฟ้าดั้งเดิมอาจจะมี Valuation ต่ำกว่าแต่ถูกชดเชยด้วยอัตราปันผลที่สูงกว่า

อย่างไรก็ตามทั้งหมดนี้จะต้องเกิดขึ้นเนื่องจากผล การประชุม COP26 มีวัตถุประสงค์เพื่อให้แต่ละประเทศเสนอเป้าหมายการลดก๊าซเรือนกระจกที่เข้มข้นมากขึ้นกว่าเดิม โดยมีเป้าหมายสูงสุดคือการบรรลุ Net Zero ทั่วโลกภายในปี 2050 ส่งผลให้ผู้ลงทุนบางส่วนเริ่มส่งสัญญาณความกังวลต่อการลงทุนในเชื้อเพลิงฟอสซิล รวมถึงการทบทวนการลงทุนในการผลิตปิโตรเลียมของบริษัทน้ำมันทั่วโลก และมีบริษัทผู้ผลิตน้ำมันและถ่านหินเพื่อใช้เป็นเชื้อเพลิงได้ปรับรูปแบบธุรกิจในแนวทาง Energy Transition รวมทั้งการเปลี่ยนผ่านของอุตสาหกรรมไฟฟ้าไปสู่การใช้พลังงานสะอาดที่ต้นทุนปรับตัวลดลงอย่างต่อเนื่อง

· ผู้ผลิตไฟฟ้าอาจจำเป็นต้องขยายธุรกิจโดยการซื้อหรือลงทุนในโรงไฟฟ้าอื่นอย่างต่อเนื่อง ดังนั้น บจ. ที่มีสถานะทางการเงินที่เข้มแข็ง เช่น มีสภาพคล่องดี เงินลงทุนสูง มีหนี้ต่ำ จะช่วยเพิ่มโอกาสให้เข้าไปลงทุนในโครงการใหม่ๆ ได้สะดวกขึ้น อย่างไรก็ดีการทำ M&A แม้ประกาศแล้วแต่อาจล่าช้า หรือการก่อสร้างอาจมีปัญหาติดขัดทำให้มีการเลื่อนการรับรู้กำไรได้

· กลยุทธ์ของการเลือกประเภทโรงไฟฟ้าเข้าพอร์ตโฟลิโอมีความสำคัญ โดยเฉพาะในช่วงที่ราคาน้ำมันสูง โรงไฟฟ้าประเภท SPP อาจจะได้รับผลกระทบมากกว่า IPP หรือโรงไฟฟ้าขยะและชีวมวลขนาดเล็กอาจจะได้ premium ราคาจากภาครัฐสูงกว่า

· ผู้ผลิตไฟฟ้าจะมีค่าใช้จ่ายจากการเช้าซื้อ/ลงทุนในกิจการค่อนข้างสูง ซึ่งส่วนใหญ่เป็นค่าใช้จ่ายแบบ one-time และบริษัทได้ทำการจ่ายจริงเรียบร้อยแล้ว แต่ในทางบัญชีมักจะถูกทยอยคิดเป็นค่าเสื่อมราคา ซึ่งจะถูกถัวเฉลี่ยมาหักออกเป็นรายปี ทำให้การพิจารณาเฉพาะกำไรสุทธิอาจไม่สะท้อนกำไรที่แท้จริงของบริษัท

· นักวิเคราะห์หลักทรัพย์มักแนะนำการใช้ EBITDA Margin แทน และการประเมินมูลค่าของ บจ. จะนำ EBITDA/EV มาประกอบกับ P/E, P/BV ด้วย

นอกจากนี้พบว่าผู้ผลิตไฟฟ้าดั้งเดิมอาจจะมี Valuation ต่ำกว่าแต่ถูกชดเชยด้วยอัตราปันผลที่สูงกว่า

อย่างไรก็ตามทั้งหมดนี้จะต้องเกิดขึ้นเนื่องจากผล การประชุม COP26 มีวัตถุประสงค์เพื่อให้แต่ละประเทศเสนอเป้าหมายการลดก๊าซเรือนกระจกที่เข้มข้นมากขึ้นกว่าเดิม โดยมีเป้าหมายสูงสุดคือการบรรลุ Net Zero ทั่วโลกภายในปี 2050 ส่งผลให้ผู้ลงทุนบางส่วนเริ่มส่งสัญญาณความกังวลต่อการลงทุนในเชื้อเพลิงฟอสซิล รวมถึงการทบทวนการลงทุนในการผลิตปิโตรเลียมของบริษัทน้ำมันทั่วโลก และมีบริษัทผู้ผลิตน้ำมันและถ่านหินเพื่อใช้เป็นเชื้อเพลิงได้ปรับรูปแบบธุรกิจในแนวทาง Energy Transition รวมทั้งการเปลี่ยนผ่านของอุตสาหกรรมไฟฟ้าไปสู่การใช้พลังงานสะอาดที่ต้นทุนปรับตัวลดลงอย่างต่อเนื่อง

การลงทุนในโรงไฟฟ้าพลังงานฟอสซิลอาจมีข้อพิจารณาเพิ่มเติมตามทิศทาง Global Energy Transition ไปสู่พลังงานหมุนเวียน เนื่องจากอาจต้องเผชิญความเสี่ยงจากการเปลี่ยนแปลงนโยบายรวมถึงกฎเกณฑ์ด้านสิ่งแวดล้อมและการปล่อยก๊าซเรือนกระจกที่เข้มข้นขึ้น และตลาดก็อาจให้การตอบรับที่ดีในแง่การเติบโตและราคาหลักทรัพย์ของบริษัทที่มีแผนการเปลี่ยนถ่ายไปยัง renewable energy อย่างชัดเจน

อย่างไรก็ดี บจ. ที่เน้นธุรกิจโรงไฟฟ้าจากฟอสซิลซึ่งมักเป็นผู้เล่นรายใหญ่ที่ดำเนินกิจการมานาน ก็มีความน่าสนใจจากการจ่ายปันผลในอัตราที่สูงเช่นกัน

ไฟฟ้าที่ผลิตได้จะถูกส่งต่อไปให้ผู้ใช้ไฟผ่านระบบสายส่งของประเทศ โดยมีหน่วยงานทำหน้าที่กำกับดูแลทั้งด้านการผลิตการจำหน่าย รวมถึงการกำหนดราคาค่าไฟฟ้าและจัดทำแผนการลงทุนเพิ่มกำลังการผลิตไฟฟ้าของประเทศ

อย่างไรก็ดี มีแนวโน้มที่จะให้ภาคเอกชนมีส่วนร่วมในการผลิตไฟฟ้ามากขึ้น โดยภาคเอกชนมีสัดส่วนในการผลิตไฟฟ้าที่ใช้ภายในประเทศอยู่ที่ 67.7% ในปี 2020 จากเดิมที่เคยมีสัดส่วนอยู่ที่ 54.7% ในปี 2010 ซึ่งการเปิดให้มีการแข่งขันมากขึ้นเป็นผลดีกับผู้ใช้ไฟฟ้าทั้งในภาคอุตสาหกรรมและภาคครัวเรือน และผู้ผลิตไฟฟ้ามีแนวโน้มจะพัฒนาความสามารถในการแข่งขันด้วย

การเพิ่มกำลังการผลิตไฟฟ้าไม่สามารถทำได้ในระยะเวลาอันสั้น โดยแผนการลงทุนในแต่ละโครงการอยู่ที่ประมาณ 5-7 ปี ดังนั้นภาครัฐต้องมีการจัดทำแผนพัฒนากำลังการผลิตไฟฟ้าของประเทศ โดยภาครัฐตั้งเป้าจะให้มีมาตรการเพิ่มสัดส่วนการผลิตไฟฟ้าจากพลังงานหมุนเวียนไม่น้อยกว่า 50% โดยในแผนพัฒนากำลังผลิตไฟฟ้า หรือ Power Development Plan: PDP2018 ได้ให้แนวทางการสนับสนุนพลังงานหมุนเวียนหลายรูปแบบ ทั้งโรงไฟฟ้าพลังงานแสงอาทิตย์ พลังงานน้ำจากต่างประเทศ และพลังงานลมเป็นหลัก

บริษัทจดทะเบียน (บจ.) ในตลาดหลักทรัพย์ฯ ที่ทำธุรกิจผลิตไฟฟ้านั้นถูกจัดอยู่ในกลุ่มทรัพยากรซึ่งรวมถึง บจ. ที่ทำธุรกิจพลังงาน (น้ำมัน ก๊าซธรรมชาติ และถ่านหิน) ซึ่งมักมีกิจการขนาดใหญ่ มีมูลค่าตลาดค่อนข้างสูง ทำให้ บจ. ที่ทำธุรกิจผลิตไฟฟ้าที่ส่วนใหญ่มีมูลค่าตลาดน้อยกว่าอาจไม่โดดเด่นมากนักในภาพรวมรายอุตสาหกรรม และหากนำเฉพาะ บจ. ที่ทำธุรกิจผลิตไฟฟ้ามาเรียงตามมูลค่าตลาด พบว่าบริษัทจดทะเบียนที่ผลิตไฟฟ้าด้วยพลังงานหมุนเวียนมักมีขนาดเล็กกว่าโรงไฟฟ้าแบบดั้งเดิมค่อนข้างมาก

หากพิจารณาโครงสร้างการแข่งขันในโรงไฟฟ้าขนาดใหญ่ (ปริมาณขายไฟฟ้ามากกว่า 90 MW) พบว่ามีจำนวน บจ. ค่อนข้างจำกัด และเป็นโรงไฟฟ้าที่ใช้พลังงานจากก๊าซและถ่านหินเป็นหลัก แต่จากนโยบายภาครัฐที่เพิ่มใบอนุญาตให้มากขึ้นในกลุ่มโรงไฟฟ้าขนาดกลางและเล็กที่ใช้พลังงานหมุนเวียน ทำให้มีจำนวน บจ. เพิ่มขึ้นอย่างมีนัยสำคัญ แสดงให้เห็นถึงสภาวะการแข่งขันที่สูงขึ้น โดยแต่ละ บจ. นั้นอาจมีความชำนาญในการผลิตไฟฟ้าด้วยชนิดพลังงานหมุนเวียนที่แตกต่างกัน (ตารางที่ 2) สอดคล้องกับแผนพัฒนากำลังผลิตไฟฟ้าของประเทศไทย อีกทั้งหลาย บจ. ได้มีการขยายการลงทุนไปในต่างประเทศ เช่น ประเทศลาว เวียดนาม และ ญี่ปุ่น เป็นต้น

ความพยายามในการเปลี่ยนผ่านด้านพลังงานและเพิ่มสัดส่วนการใช้พลังงานทดแทนของ บจ. ไทยในช่วงสามปีที่ผ่านมา ยังอาจสังเกตเพิ่มเติมได้จากสัดส่วนมูลค่าการลงทุนในสินทรัพย์ถาวรต่อรายได้ และมูลค่าการควบรวมและลงทุนในกิจการของทั้งผู้ผลิตไฟฟ้าแบบดั้งเดิมและแบบพลังงานทดแทน ที่พยายามเพิ่มสัดส่วนการผลิตไฟฟ้าจากพลังงานสะอาด ซึ่งเป็นการเสริมการเติบโตแบบ inorganic growth ของบริษัท โดยบาง บจ. ที่มีเงินสดหรือมูลค่าการลงทุนที่สูงมากๆ อาจหมายถึง บจ. ที่กำลังเร่งหาการลงทุนในโรงไฟฟ้าแห่งใหม่เพื่อมาทดแทนโรงไฟฟ้าแห่งเก่าที่ใกล้หมดอายุ และอาจส่งผลกระทบต่อกำไรในระยะสั้นรวมถึงอาจมีการเพิ่มทุนเพื่อรองรับการขยายกิจ

การ

ผลการดำเนินงานของโรงไฟฟ้าได้รับผลกระทบจากหลายปัจจัย โดยปัจจัยที่อยู่นอกเหนือการควบคุมของบริษัทได้แก่ นโยบายของภาครัฐ โดยในแผนพัฒนากำลังผลิตไฟฟ้า หรือ Power Development Plan: PDP2018 หรือนโยบายที่กระทบกับการใช้ไฟฟ้าผ่านมาตรการสนับสนุนต่าง ๆ ของรัฐบาลในขณะนั้น เช่น โครงการคนละครึ่ง การส่งเสริมการสร้างโรงไฟฟ้าชุมชน การส่งเสริมการใช้ยานยนตร์ไฟฟ้า (EV) แนวทาง Net Zero Emission เป็นต้น นอกจากนี้ อัตราการขยายตัวของผลิตภัณฑ์มวลรวม (GDP) ของประเทศ อัตราเงินเฟ้อของประเทศ และผลตอบแทนพันธบัตรรัฐบาล รวมถึงราคาเชื้อเพลิงฟอสซิลในตลาดโลก และราคาขายปลีกในประเทศ ยังมีผลต่อการใช้ไฟและกำไรสุทธิของ บจ. อีกด้วย ดังนั้นกลยุทธ์ในการดำเนินธุรกิจก็เป็นปัจจัยสำคัญว่า บจ. จะสามารถทำกำไรให้เติบโตต่อเนื่องได้อย่างไร โดยอาจมีประเด็นพิจารณาเพิ่มเติมในด้านต่างๆ เช่น

· ผู้ผลิตไฟฟ้าอาจจำเป็นต้องขยายธุรกิจโดยการซื้อหรือลงทุนในโรงไฟฟ้าอื่นอย่างต่อเนื่อง ดังนั้น บจ. ที่มีสถานะทางการเงินที่เข้มแข็ง เช่น มีสภาพคล่องดี เงินลงทุนสูง มีหนี้ต่ำ จะช่วยเพิ่มโอกาสให้เข้าไปลงทุนในโครงการใหม่ๆ ได้สะดวกขึ้น อย่างไรก็ดีการทำ M&A แม้ประกาศแล้วแต่อาจล่าช้า หรือการก่อสร้างอาจมีปัญหาติดขัดทำให้มีการเลื่อนการรับรู้กำไรได้

· กลยุทธ์ของการเลือกประเภทโรงไฟฟ้าเข้าพอร์ตโฟลิโอมีความสำคัญ โดยเฉพาะในช่วงที่ราคาน้ำมันสูง โรงไฟฟ้าประเภท SPP อาจจะได้รับผลกระทบมากกว่า IPP หรือโรงไฟฟ้าขยะและชีวมวลขนาดเล็กอาจจะได้ premium ราคาจากภาครัฐสูงกว่า

· ผู้ผลิตไฟฟ้าจะมีค่าใช้จ่ายจากการเช้าซื้อ/ลงทุนในกิจการค่อนข้างสูง ซึ่งส่วนใหญ่เป็นค่าใช้จ่ายแบบ one-time และบริษัทได้ทำการจ่ายจริงเรียบร้อยแล้ว แต่ในทางบัญชีมักจะถูกทยอยคิดเป็นค่าเสื่อมราคา ซึ่งจะถูกถัวเฉลี่ยมาหักออกเป็นรายปี ทำให้การพิจารณาเฉพาะกำไรสุทธิอาจไม่สะท้อนกำไรที่แท้จริงของบริษัท

· นักวิเคราะห์หลักทรัพย์มักแนะนำการใช้ EBITDA Margin แทน และการประเมินมูลค่าของ บจ. จะนำ EBITDA/EV มาประกอบกับ P/E, P/BV ด้วย

นอกจากนี้พบว่าผู้ผลิตไฟฟ้าดั้งเดิมอาจจะมี Valuation ต่ำกว่าแต่ถูกชดเชยด้วยอัตราปันผลที่สูงกว่า

อย่างไรก็ตามทั้งหมดนี้จะต้องเกิดขึ้นเนื่องจากผล การประชุม COP26 มีวัตถุประสงค์เพื่อให้แต่ละประเทศเสนอเป้าหมายการลดก๊าซเรือนกระจกที่เข้มข้นมากขึ้นกว่าเดิม โดยมีเป้าหมายสูงสุดคือการบรรลุ Net Zero ทั่วโลกภายในปี 2050 ส่งผลให้ผู้ลงทุนบางส่วนเริ่มส่งสัญญาณความกังวลต่อการลงทุนในเชื้อเพลิงฟอสซิล รวมถึงการทบทวนการลงทุนในการผลิตปิโตรเลียมของบริษัทน้ำมันทั่วโลก และมีบริษัทผู้ผลิตน้ำมันและถ่านหินเพื่อใช้เป็นเชื้อเพลิงได้ปรับรูปแบบธุรกิจในแนวทาง Energy Transition รวมทั้งการเปลี่ยนผ่านของอุตสาหกรรมไฟฟ้าไปสู่การใช้พลังงานสะอาดที่ต้นทุนปรับตัวลดลงอย่างต่อเนื่อง