โบรกฯฟันธงหุ้น Q2/66 ดีขึ้น ปัจจัยเสี่ยงถูกเลื่อนออกไป เลือกตั้งหนุน ประเมิน SET Index ในไตรมาสนี้ที่ระดับ 1460 จุดถึง 1690 จุด

Categories :

Public : 02/04/2023โบรกฯฟันธงหุ้น Q2/66 ดีขึ้น ปัจจัยเสี่ยงถูกเลื่อนออกไป เลือกตั้งหนุน ประเมิน SET Index ในไตรมาสนี้ที่ระดับ 1460 จุดถึง 1690 จุด โดยในกรณีฐานดัชนีมีจุดสมดุลทางValuation อยู่ที่ 1580 จุดใช้กลยุทธ์"เทรดดิ้ง"ขึ้นขาย 1690จุด ,1580-1600 จุด ลงซื้อ 1500-1520 เป็นจุดเข้าสะสม

หุ้นเด่นไตรมาส 2 #ADVANC, #MINT,# ERW # #CPALL, #PTG, #ZEN #KBANK #BAM #GPSC และ #GULF

หุ้นไทยปิดสิ้น ไตรมาสแรกปิด1609.17 จุด นักลงทุนต่างชาติขาย 56,876.12 ล้านบาท แนวโน้มไตรมาส 2/66 โบรกเกอร์ส่วนใหญ่มองดีขึ้น หลังราเลือกตั้งผลักดันการบริโภค , ท่องเที่ยวบูมเศรษฐกิจดีขึ้น

ณัฐขาต เมฆมาสิน ผู้ช่วยกรรมการผู้จัดการฝ่ายวิเคราะห์ บล ทรีนีตี้ ประเมินตลาดหุ้นโลกและตลาดหุ้นไทยในช่วงไตรมาสที่ 2 ของปีนี้ จะแกว่งตัวSideways ในลักษณะ W-shape คล้ายกับช่วงไตรมาสหนึ่งที่ผ่านมา สาเหตุสำคัญส่วนหนึ่งเป็นเพราะว่า ปัจจัยที่เราเคยเป็นกังวลได้มีการเกิดขึ้นไปบ้างแล้ว อย่างเช่นการปรับลดประมาณการกำไรของบริษัทจดทะเบียนในตลาด และการ Catch up มุมมองของนักลงทุนต่อตัว Dot Plots ของ Fed ไม่นับรวมกับปัจจัยที่เราไม่ได้คาดไว้ อย่างเรื่องแบงก์ล้มในสหรัฐฯ และปัญหาฐานะการเงินของ Credit Suisse ล่าสุดนอกจากนั้น ยังมีปัจจัยกดดันที่เราเคยคาดไว้แต่ก็ได้ถูกเลื่อนออกไป อย่างเช่นสัญญาณตัวเลขเศรษฐกิจทั่วโลกที่อ่อนแอ และการเก็บภาษีขายหุ้นหรือ Financial Transaction tax (Figure 2) ซึ่งการที่ปัจจัยเหล่านี้ถูกเลื่อนออกไป ย่อมทำให้การปรับตัวลงอย่างรุนแรงของตลาดหุ้นในไตรมาสนี้ มีโอกาสลดน้อยลงจากเดิมด้วยเช่นกัน

ทั้งนี้ ตราบใดที่เรายังไม่เห็นสัญญาณหรือเครื่องชี้ทางเศรษฐกิจที่อ่อนแออย่างมีนัย (ส่วนหนึ่งเป็นเพราะการที่จีนเปิดประเทศเร็วกว่ากำหนดในปีนี้) คาดว่าความกลัวของนักลงทุนในตลาดที่จะกังวลต่อไปยังเรื่องเศรษฐกิจถดถอยหรือ ‘Recession fear’ จะยังไม่เกิดขึ้นในตลาดหรือเกิดขึ้นน้อย ซึ่งนั่นหมายความว่า ช่วงเวลา ‘Middle of the Road’ ของเราจะถูกยืดระยะออกไปอย่างน้อยอีก 1 ไตรมาส จากคาดการณ์เดิมของเราที่เคยมองไว้ว่าจะสิ้นสุดลงในไตรมาสแรก ด้วยเหตุนี้ประเมิน Sentiment การลงทุนในไตรมาสที่ 2 นี้ จะยังอยู่ในโทนที่เป็นกลางด้วยเช่นกัน

.

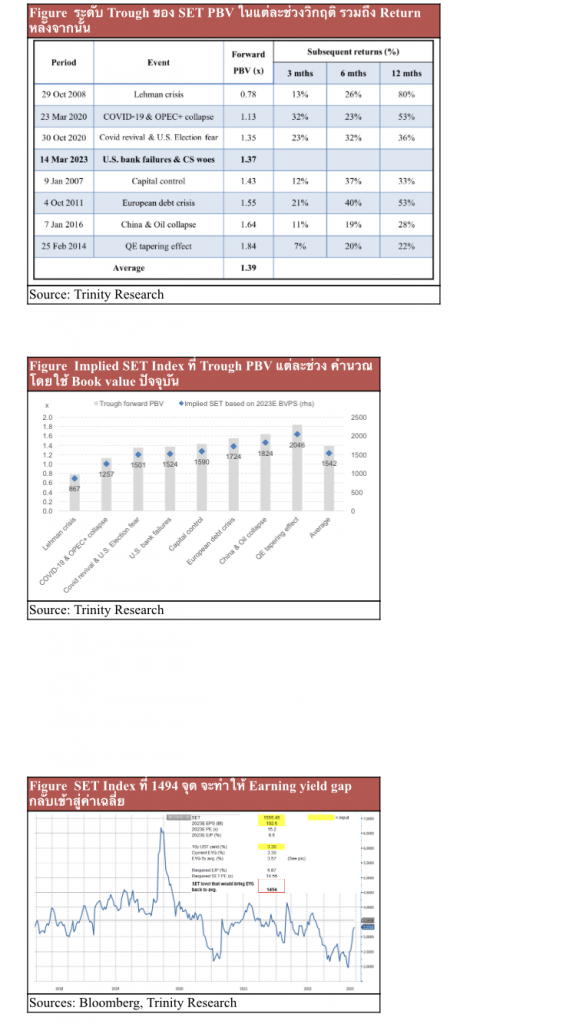

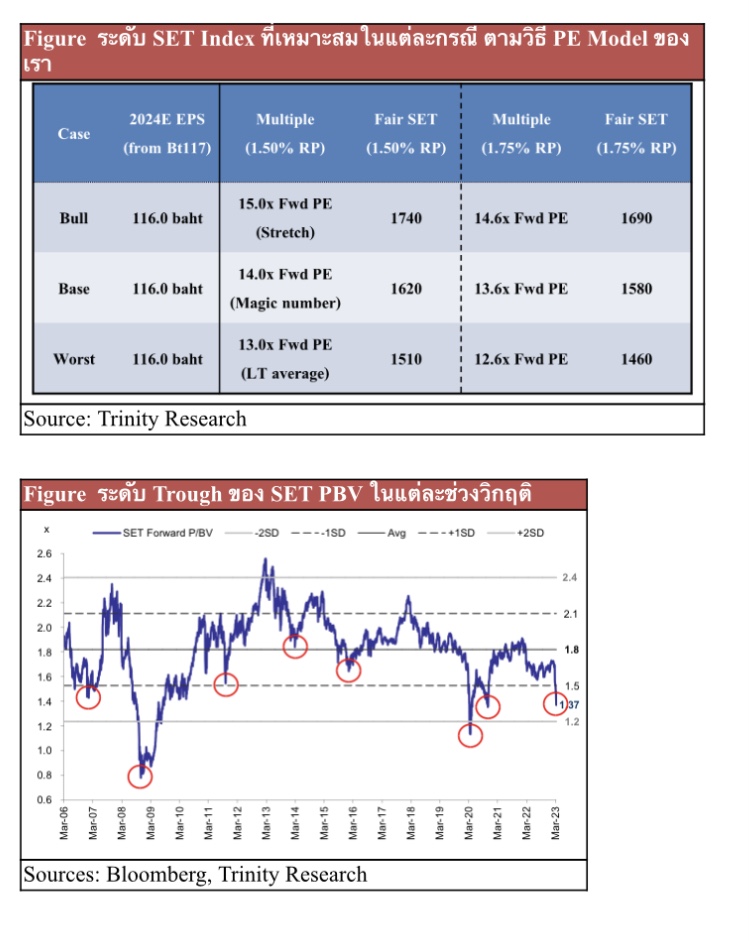

มุมมองต่อดัชนี SET และกลยุทธ์ประเมินกรอบการแกว่งตัวของ SET Index ในไตรมาสนี้ที่ระดับ 1460 จุดถึง 1690 จุด โดยในกรณีฐานดัชนีมีจุดสมดุลทางValuation อยู่ที่ 1580 จุด ซึ่งเราให้เป็นระดับดัชนีแกนกลาง หรือเส้นแบ่งระหว่างความถูกความแพงของ SET Index เส้นใหม่ ที่ถูกลดทอนลงมาจากระดับเดิม 1620 จุด เนื่องมาจากมีการปรับเปลี่ยนสมมติฐาน 2 ตัวแปรได้แก่ ประมาณการ EPS ปี 2024 ที่ถูกปรับลงจากระดับ 117 บาทมาอยู่ที่ 116 บาท และตัวคูณ Forward PE ที่ถูกปรับลงจาก14.0x มาเป็น 13.6x จากการปรับเพิ่มสมมุติฐานอัตราดอกเบี้ยนโยบายของไทยปีนี้เป็น 1.75%

สำหรับกลยุทธ์การลงทุนที่น่าสนใจในไตรมาสนี้ยังคงได้แก่การTrading ขึ้นขาย-ลงซื้อ โดยในส่วนของแนวต้าน นอกเหนือจากระดับบนสุดที่ 1690 จุดแล้วนั้น นักลงทุนยังสามารถใช้แนวดัชนีที่ 1580-1600 จุด เป็นบริเวณในการแบ่งขายลดพอร์ตได้

ในทางกลับกันทางฝั่งของแนวรับ นอกเหนือจากระดับลึกสุดที่ 1460 จุดแล้วนั้น นักลงทุนก็สามารถใช้ระดับดัชนีที่ 1500-1520 จุด เป็นโซนในการเริ่มต้นเพิ่มน้ำหนักการลงทุนได้เช่นกันประเมินดัชนี SET ที่ระดับ 1500-1520 จุดนั้น เป็นระดับที่ค่อนข้างจะปลอดภัยในระดับหนึ่งแล้ว สะท้อนผ่านทั้งมาตรวัด PBV และEarning yield gap (EYG) โดยในส่วน PBV นั้น ระดับดัชนีดังกล่าวจะเทียบเคียงเท่ากับ Forward PBV ที่ 1.35x-1.37x ซึ่งเป็นระดับเดียวกันกับช่วงการระบาด Covid รอบสอง และเหตุการณ์ความกังวลด้านสภาพคล่องของแบงก์สหรัฐฯและยุโรปที่ผ่านมา (Figure 5-7) ส่วนทางด้านมิติของ EYG นั้น เราได้ทำการคิดกลับหาระดับดัชนีSET ที่จะทำให้ค่า EYG กลับเข้าสู่ค่าเฉลี่ย 5 ปี ปรากฏว่า ผลลัพธ์ที่ได้ก็คือดัชนี SET ที่1500 จุดนั่นเอง

เลือกตั้ง ดันหุ้นวิ่ง: Election rally

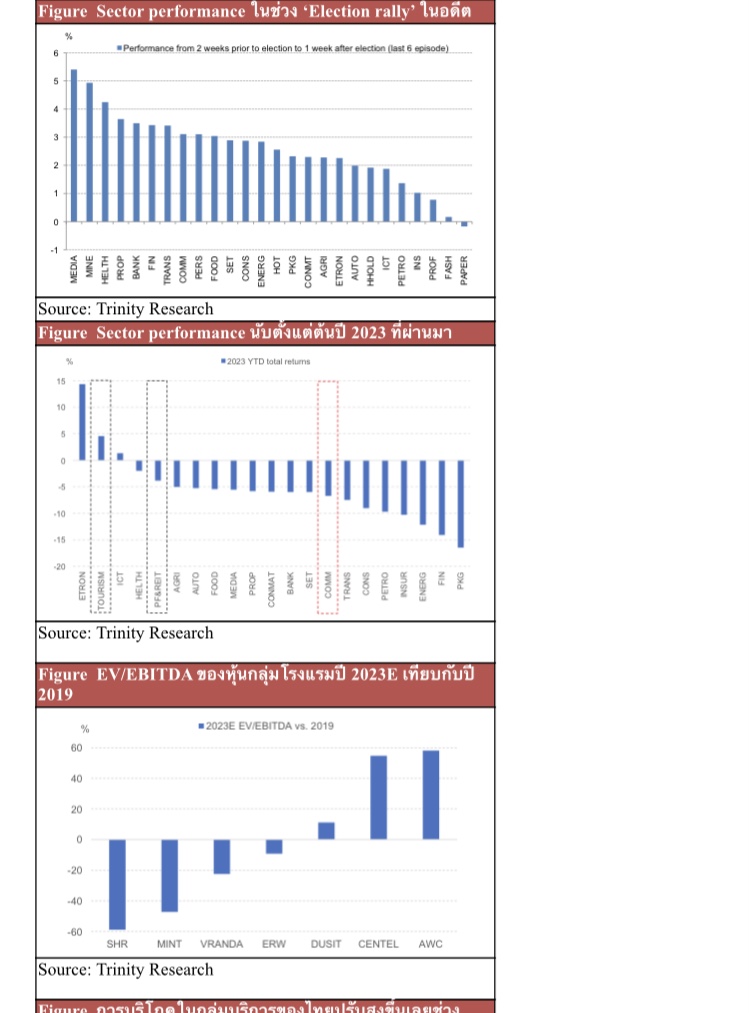

จากสถิติในอดีตนับตั้งแต่ปี 1990 เป็นต้นมาเราพบว่า ตลาดหุ้นไทยมักให้ผลตอบแทนที่ดีในช่วงสองสัปดาห์ก่อนหน้าการเลือกตั้งไปจนถึงหนึ่งสัปดาห์หลังจากการเลือกตั้งเสร็จสิ้น ซึ่งเราให้คำจำกัดความในช่วงเวลานี้ว่า เป็นช่วงของปรากฏการณ์ ‘Election rally’ ซึ่งมีค่าเฉลี่ยของผลตอบแทนในช่วงเวลาดังกล่าวอยู่ที่ระดับ6% โดยมีระดับ Maximum และ Minimum return อยู่ที่ +16.5% และ +0.1% ตามลำดับ (Figure 15) หรือพูดง่ายๆก็คือว่าในช่วงเวลาดังกล่าวนี้ SET Index ไม่เคยให้ผลตอบแทนติดลบเลยแม้แต่ครั้งเดียว

ยิ่งไปกว่านั้น สถิติในอดีตยังบ่งชี้อีกว่า หากผลการเลือกตั้งที่ออกมามีลักษณะของชัยชนะที่เด็ดขาดโดยพรรคใดพรรคหนึ่ง(Landslide victory) ตลาดหุ้นไทยมักจะตอบรับเชิงบวกได้ดีกว่าช่วงเวลาการเลือกตั้งอื่นๆ ทั้งในมิติของอัตราผลตอบแทนที่สูงกว่าและระยะเวลาของการให้ผลตอบแทนเป็นบวกที่ยาวนานกว่า

โดยจากการวัดค่าเฉลี่ยในช่วงสมัยการเลือกตั้งที่พรรคผู้ชนะมีคะแนนทิ้งห่างในปี 2001, 2005 และ 2011 พบว่าดัชนี SET ให้ผลตอบแทนไปถึง 13% ตั้งแต่ช่วง 2 สัปดาห์ก่อนการเลือกตั้ง ไปจนถึง 1 เดือนหลังจากการเลือกตั้งเสร็จสิ้น (Figure 16) ทั้งนี้ หากไปเปรียบเทียบกับตลาดหุ้นเอเชียในช่วงเวลาเดียวกัน จะพบว่าดัชนี SET สามารถปรับตัว Outperform ได้กว่า 20% โดยที่การOutperform นั้น กินระยะเวลาถึงเกือบ 1 ปีเต็มๆ

ในทางกลับกัน หากผลการเลือกตั้งในครั้งนี้ออกมาในรูปแบบที่ไม่เด็ดขาด หรือหากพรรคผู้ชนะไม่สามารถรวมคะแนนเสียงข้างมากในสภาล่างได้เกิน 375 เสียง คาดว่ามีโอกาสนำไปสู่ภาวะ Hung parliament ถือเป็นอุปสรรคต่อกระบวนการเลือกนายกรัฐมนตรีและการจัดตั้งคณะรัฐมนตรี ซึ่งนั่นหมายความว่าเราอาจจะเห็นภาวะสุญญากาศทางการเมืองเกิดขึ้น คล้ายกับช่วงการเลือกตั้งปี2019 ที่การเบิกจ่ายของภาครัฐ โดยเฉพาะงบลงทุนนั้นมีความล่าช้าเป็นอย่างมาก มองเป็นปัจจัยที่อาจมองข้ามไม่ได้ในช่วงถัดไป

| Themes & Picks |

มองกลุ่มหุ้นที่น่าสนใจประจำไตรมาสนี้ ยังคงได้แก่ กลุ่มDomestic play และ Tourism-related ซึ่งดูเหมือนจะยังคงเป็นEngine หลักในการขับเคลื่อนเศรษฐกิจไทยในปีนี้

นอกจากนั้นกลุ่ม Domestic play เหล่านี้ ยังเป็นกลุ่มที่มักจะปรับตัวโดดเด่นกว่าตลาดได้ในช่วงปรากฏการณ์ Election rally ในอดีต ไม่ว่าจะเป็นกลุ่มธนาคาร ไฟแนนซ์ ค้าปลีก อสังหาริมทรัพย์ หรือ สื่อและสิ่งพิมพ์ เป็นต้น (Figure 19) ข้อดีก็คือว่าราคาหุ้นหลายบริษัทในอุตสาหกรรมเหล่านี้ ยังคงปรับตัวลดลงหากนับตั้งแต่ช่วงต้นปีที่ผ่านมาอยู่

ทั้งนี้ เราสรุปธีมการลงทุนที่น่าสนใจในช่วงไตรมาส 2 และหุ้นแนะนำในแต่ละธีม ดังต่อไปนี้

1) กลุ่มที่ได้ประโยชน์จากการฟื้นตัวต่อเนื่องของภาคการท่องเที่ยว เลือก ADVANC, MINT, ERW โดยในส่วนของ MINT และ ERW นั้น ยังคงซื้อขายด้วยระดับEV/EBITDA ต่ำกว่าช่วง Pre-Covid ปี 2019 อยู่

2) กลุ่มที่ได้ประโยชน์จากการเคลื่อนย้ายของผู้คนในประเทศ ซึ่งล่าสุด เราเห็นสัญญาณการบริโภคในกลุ่มบริการที่สูงขึ้นเป็นอย่างมาก สะท้อนผ่านดัชนี Service consumption ที่ทะลุช่วง Pre-Covid ไปแล้ว เลือก CPALL, PTG, ZEN

3) กลุ่มสถาบันการเงินที่มีมูลค่าถูก เลือก BAM และ KBANK โดยสำหรับ BAM ราคาหุ้นปัจจุบันยังคงอยู่ต่ำกว่าระดับ NAV ที่เหมาะสมที่เราคำนวณได้จากวิธี Appraisal value ส่วนทางด้าน KBANK นั้น มองไม่มีผลกระทบใดๆทางปัจจัยพื้นฐาน จากกรณีวิกฤติสถาบันการเงินในสหรัฐฯ โดยที่งบดุลยังคงมีความแข็งแรงเหมือนกับธนาคารไทยอื่นๆที่มีอัตราส่วน Tier 1 เฉลี่ยอยู่ที่ 16% และมีสัดส่วนการลงทุนตราสารเพียง 10% ของสินทรัพย์ทั้งหมด

ดังนั้นราคาหุ้นที่ร่วงลงมาแรงจนปัจจุบันซื้อขายด้วยระดับ PBV ต่ำกว่าค่าเฉลี่ย -1.5SD จึงเป็นจุดที่น่าสนใจ

4) กลุ่ม Anti-Commodity หรือกลุ่มที่ได้ประโยชน์จากราคาสินค้าโภคภัณฑ์ปรับตัวลง มองการลงทุนในกลุ่มนี้มีไว้เพื่อเป็นลักษณะของการ Headging เผื่อกรณีที่สัญญาณความเสี่ยงเศรษฐกิจถดถอยเข้ามากระทบกับตลาดเร็วกว่ากำหนด เลือกกลุ่มโรงไฟฟ้าอย่าง GPSC และ GULF ที่คาดว่า Margin และ Earnings จะปรับตัว Turnaround ได้ในปีนี้ หลังค่า FT ถูกปรับสูงขึ้น และต้นทุน Pool gas ทยอยปรับตัวลดลง