บัตรกดเงินสด กับ สินเชื่อส่วนบุคคล ต่างกันอย่างไร มาดูกัน

Categories : Update News, Wealth

Public : 28/11/2024เรื่องการเงินเป็นเรื่องที่มีความสำคัญอย่างมากในชีวิตประจำวัน เพราะเกี่ยวข้องกับการบริหารจัดการรายรับและรายจ่ายให้เป็นระบบ เพื่อให้สามารถมีคุณภาพชีวิตได้อย่างมั่นคงและมีความสุข หนึ่งในทางเลือกทางการเงินที่ได้รับความนิยมในปัจจุบัน คือ บัตรกดเงินสดและสินเชื่อส่วนบุคคล ซึ่งเป็นผลิตภัณฑ์ทางการเงินที่มีจุดประสงค์และลักษณะการใช้งานที่แตกต่างกัน แต่มีจุดร่วมกันคือช่วยให้ผู้บริโภคสามารถใช้จ่ายตามวัตถุประสงค์ต่างๆ ไม่ว่าจะเป็นค่าใช้จ่ายในยามจำเป็น การมีสิ่งของชิ้นใหญ่โดยไม่ต้องใช้เงินก้อน หรือแม้แต่เรื่องการศึกษา ทั้งสองผลิตภัณฑ์มีข้อดีและข้อจำกัดที่แตกต่างกัน ดังนั้นการเลือกใช้จึงควรพิจารณาให้เหมาะสมกับความต้องการและสถานการณ์ของแต่ละบุคคล เราจึงจำเป็นที่จะต้องมาทำความรู้จักทั้ง 2 ผลิตภัณฑ์ว่าเป็นอย่างไร

บัตรกดเงินสด คืออะไร บัตรกดเงินสด เป็นผลิตภัณฑ์สินเชื่อส่วนบุคคลประเภทหนึ่งที่ธนาคารหรือสถาบันการเงินนำเสนอให้แก่ลูกค้า โดยมีวัตถุประสงค์หลักคือเพื่ออำนวยความสะดวกให้ผู้ถือบัตรสามารถสั่งเงินโอนเข้าบัญชี หรือเบิกถอนเงินสดจากตู้เอทีเอ็มได้ตามวงเงินสินเชื่อที่ได้รับการอนุมัติไว้ โดยไม่จำเป็นต้องมีผู้ค้ำประกันในการสมัครบัตรกดเงินสด

หลักการทำงานของบัตรกดเงินสด คือ เมื่อผู้ถือบัตรได้รับการอนุมัติวงเงินสินเชื่อแล้ว ก็สามารถสั่งเงินโอนเข้าบัญชี หรือกดเงินสดจากตู้เอทีเอ็มที่ให้บริการได้ทันที โดยจะมีการหักวงเงินจากวงเงินสินเชื่อที่ได้รับอนุมัติไว้

เมื่อผู้ถือบัตรชำระคืนเงินต้นตามงวดที่กำหนด วงเงินสินเชื่อส่วนที่ได้ชำระคืนแล้วก็จะกลับมาเป็นวงเงินสินเชื่อที่สามารถนำไปกดเบิกเงินสดใหม่ได้โดยอัตโนมัติ โดยไม่จำเป็นต้องยื่นขออนุมัติวงเงินสินเชื่อใหม่อีกครั้ง ซึ่งเป็นข้อดีที่สำคัญของบัตรกดเงินสด ทำให้สะดวกสำหรับผู้ที่ต้องการใช้เงินสดเป็นในยามจำเป็น

ข้อดีของบัตรกดเงินสด

ความสะดวกสบายในการใช้งาน: ผู้ถือบัตรกดเงินสดสามารถเบิกถอนเงินสดได้ง่ายผ่านการสั่งเงินโอนเข้าบัญชี หรือเครื่องเอทีเอ็มที่ให้บริการตามจุดต่างๆ ทั่วประเทศ ภายในวงเงินสินเชื่อที่ได้รับอนุมัติจากผู้ให้บริการทางการเงิน ทำให้สามารถบริหารจัดการสภาพคล่องทางการเงินได้อย่างคล่องตัว ไม่จำเป็นต้องมีหลักทรัพย์ค้ำประกัน: บัตรกดเงินสดเป็นสินเชื่อส่วนบุคคลที่ไม่จำเป็นต้องวางหลักทรัพย์เป็นหลักประกันใดๆ ช่วยลดข้อจำกัดในการขอสินเชื่อสำหรับผู้ที่ไม่มีทรัพย์สินเพียงพอสำหรับการค้ำประกัน ความยืดหยุ่นในการชำระหนี้: ผู้ถือบัตรมีทางเลือกในการชำระคืนหนี้ได้ทั้งแบบขั้นต่ำหรือเต็มจำนวนตามความสามารถในการผ่อนชำระของตนเอง ช่วยบริหารสภาพคล่องทางการเงินได้อย่างมีประสิทธิภาพ ไม่มีค่าธรรมเนียมรักษาสถานภาพ: ผู้ถือบัตรกดเงินสดไม่จำเป็นต้องเสียค่าธรรมเนียมรายปีในการรักษาสถานภาพการเป็นสมาชิกบัตรกดเงินสด ช่วยประหยัดค่าใช้จ่ายได้อีกทางหนึ่ง

ใช้งานได้หลากหลายรูปแบบ: นอกจากการกดเงินสดผ่านตู้เอทีเอ็มหรือเบิกถอนเงินผ่านแอปฯ ของผู้ให้บริการแล้ว บัตรกดเงินสดยังสามารถนำไปใช้ชำระค่าสินค้าและผ่อนสินค้าที่ร้านค้าที่ร่วมรายการได้อีกด้วย ไม่ต้องขออนุมัติวงเงินใหม่: เมื่อผู้ถือบัตรชำระคืนเงินต้นตามงวดการผ่อนชำระ วงเงินสินเชื่อที่ได้ชำระคืนแล้วก็จะกลับมาเป็นวงเงินสินเชื่อที่สามารถนำไปใช้เบิกถอนเงินสดใหม่ได้โดยอัตโนมัติ โดยไม่จำเป็นต้องยื่นขออนุมัติสินเชื่อใหม่อีกครั้ง บัตรกดเงินสดจึงถือเป็นทางเลือกทางการเงินที่น่าสนใจ ช่วยอำนวยความสะดวกและความคล่องตัวให้แก่ผู้บริโภคได้เป็นอย่างดี อย่างไรก็ตาม ผู้ใช้บริการก็ควรพิจารณาถึงความจำเป็นและความสามารถในการผ่อนชำระหนี้ของตนเองด้วย เพื่อป้องกันปัญหาหนี้สินในอนาคต

สินเชื่อส่วนบุคคล คืออะไร

สินเชื่อส่วนบุคคล เป็นรูปแบบหนึ่งของการกู้ยืมเงินจากสถาบันการเงินต่างๆ เช่น ธนาคารพาณิชย์ หรือสหกรณ์ เป็นต้น โดยผู้กู้จะได้รับเงินก้อนเดียวจำนวนหนึ่งเพื่อนำไปใช้จ่ายตามวัตถุประสงค์ต่างๆ จากนั้นจะต้องผ่อนชำระคืนให้แก่ผู้ให้กู้เป็นงวดรายเดือนตามระยะเวลาที่กำหนดไว้ในสัญญา พร้อมดอกเบี้ยในอัตราที่ตกลงกันไว้

สินเชื่อส่วนบุคคลมักจะมีวงเงินสูงกว่าบัตรกดเงินสด โดยวงเงินขึ้นอยู่กับหลายปัจจัย เช่น รายได้ของผู้กู้ ประวัติการเงิน และหลักทรัพย์ค้ำประกัน เป็นต้น สำหรับผู้ที่ไม่มีหลักทรัพย์ค้ำประกัน ธนาคารอาจจะอนุมัติวงเงินในจำนวนที่ต่ำกว่า

นอกจากนี้ สินเชื่อส่วนบุคคลมักจะมีอัตราดอกเบี้ยที่สูงกว่าบัตรกดเงินสด เนื่องจากเป็นสินเชื่อที่มีวงเงินสูงและระยะเวลาการผ่อนชำระที่ยาวนานกว่า อย่างไรก็ตาม อัตราดอกเบี้ยที่แท้จริงขึ้นอยู่กับนโยบายของแต่ละสถาบันการเงิน รวมถึงประวัติเครดิตและความน่าเชื่อถือของผู้กู้เอง

ในการขอสินเชื่อส่วนบุคคล ผู้สมัครจะต้องผ่านการพิจารณาคุณสมบัติตามหลักเกณฑ์ของสถาบันการเงินอย่างเข้มงวด เช่น ต้องมีรายได้ประจำ ไม่มีประวัติการผิดนัดชำระหนี้ และมีเครดิตบูโรอยู่ในเกณฑ์ที่ดี เป็นต้น เมื่อได้รับการอนุมัติแล้ว จึงจะสามารถรับเงินก้อนได้ทั้งจำนวน โดยจะต้องปฏิบัติตามเงื่อนไขต่างๆ อย่างเคร่งครัด หากผิดนัดชำระเงินงวด อาจจะถูกปรับดอกเบี้ยหรือถูกบังคับยึดทรัพย์สินตามกฎหมายได้

ข้อดีของสินเชื่อส่วนบุคคล

ความยืดหยุ่นในการผ่อนชำระ: สินเชื่อส่วนบุคคลมีระยะเวลาการผ่อนชำระที่หลากหลาย ตั้งแต่ 6 เดือนไปจนถึง 5 ปี ทำให้ผู้กู้สามารถเลือกผ่อนชำระในระยะเวลาที่เหมาะสมกับสภาพคล่องทางการเงินของตนเอง รวมทั้งสามารถวางแผนการใช้จ่ายเงินได้อย่างมีประสิทธิภาพ มีหลักประกันหรือหลักทรัพย์ค้ำประกัน: แม้บางครั้งการขอสินเชื่อส่วนบุคคลจะต้องมีหลักทรัพย์เป็นประกัน เช่น บ้าน ที่ดิน รถยนต์ เป็นต้น แต่ในทางกลับกันการมีหลักประกันก็ช่วยเพิ่มโอกาสในการได้รับอนุมัติสินเชื่อมากขึ้น เนื่องจากถือเป็นการลดความเสี่ยงสำหรับสถาบันการเงินผู้ให้กู้ อิสระในการใช้จ่ายเงินกู้: เมื่อได้รับเงินกู้แล้ว ผู้กู้สามารถนำเงินไปใช้จ่ายได้อย่างอิสระตามความต้องการ ไม่ว่าจะเป็นการลงทุนทำธุรกิจ การปรับปรุงที่อยู่อาศัย การศึกษาต่อ หรือการใช้จ่ายเพื่อความมั่นคงในอนาคต เป็นต้น

ได้รับอัตราดอกเบี้ยที่เหมาะสม: เมื่อเปรียบเทียบกับบัตรเครดิตหรือสินเชื่อประเภทอื่นๆ อัตราดอกเบี้ยของสินเชื่อส่วนบุคคลมักจะอยู่ในระดับที่เหมาะสมกับความเสี่ยง โดยคำนึงถึงประวัติเครดิตและความสามารถในการชำระหนี้ของผู้กู้เป็นสำคัญ ทำให้ภาระดอกเบี้ยไม่หนักเกินไปจนเป็นภาระแก่ผู้กู้

กระบวนการพิจารณาอนุมัติที่เข้มงวด: แม้จะมีขั้นตอนการพิจารณาอนุมัติที่ค่อนข้างเข้มงวด แต่ก็เป็นการคัดกรองผู้กู้ที่มีคุณสมบัติเหมาะสม มีความพร้อมและมีวินัยทางการเงินที่ดี ซึ่งจะช่วยลดความเสี่ยงในการผิดนัดชำระหนี้ และเป็นหลักประกันว่าผู้กู้จะสามารถชำระหนี้ได้อย่างราบรื่นตามกำหนดระยะเวลา

สินเชื่อส่วนบุคคลจึงเป็นตัวเลือกที่น่าสนใจสำหรับผู้ที่มีความจำเป็นต้องใช้เงินจำนวนมาก โดยเฉพาะเพื่อการลงทุนหรือการใช้จ่ายในระยะยาว มีระยะเวลาผ่อนชำระที่ยืดหยุ่น และมีหลักประกันทรัพย์สินที่มั่นคง อย่างไรก็ตาม ผู้กู้ควรศึกษาเงื่อนไขและพิจารณาความเหมาะสมด้านการเงินของตนเองให้ดีก่อนการขอสินเชื่อ เพื่อหลีกเลี่ยงปัญหาหนี้สินที่อาจตามมาได้ในอนาคต

อัตราดอกเบี้ยของบัตรกดเงินสดและสินเชื่อส่วนบุคคล คำนวณอย่างไร? มาดูกัน!

อัตราดอกเบี้ยเป็นหนึ่งในปัจจัยสำคัญที่ผู้ใช้ผลิตภัณฑ์ จำเป็นต้องพิจารณาอย่างรอบคอบเมื่อตัดสินใจใช้บริการสินเชื่อ ทั้งบัตรกดเงินสดและสินเชื่อส่วนบุคคล โดยบัตรกดเงินสดและสินเชื่อส่วนบุคคลจะมีวิธีการคำนวณดอกเบี้ยที่แตกต่างกัน ดังนี้

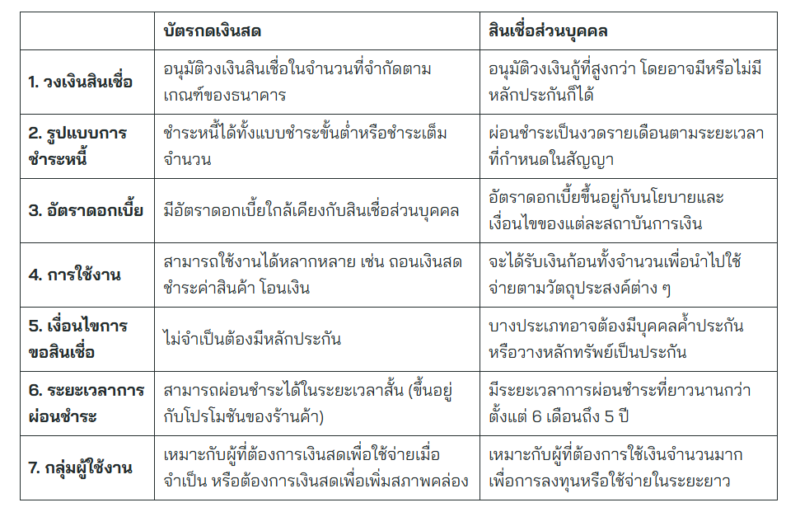

บัตรกดเงินสดและสินเชื่อส่วนบุคคลเป็นผลิตภัณฑ์ทางการเงินที่มีวัตถุประสงค์และลักษณะการใช้งานที่แตกต่างกัน ซึ่งสามารถสรุปได้ดังนี้

บัตรกดเงินสด สินเชื่อส่วนบุคคล 1. วงเงินสินเชื่อ อนุมัติวงเงินสินเชื่อในจำนวนที่จำกัดตามเกณฑ์ของธนาคาร อนุมัติวงเงินกู้ที่สูงกว่า โดยอาจมีหรือไม่มีหลักประกันก็ได้ 2. รูปแบบการชำระหนี้ ชำระหนี้ได้ทั้งแบบชำระขั้นต่ำหรือชำระเต็มจำนวน ผ่อนชำระเป็นงวดรายเดือนตามระยะเวลาที่กำหนดในสัญญา 3. อัตราดอกเบี้ย มีอัตราดอกเบี้ยใกล้เคียงกับสินเชื่อส่วนบุคคล อัตราดอกเบี้ยขึ้นอยู่กับนโยบายและเงื่อนไขของแต่ละสถาบันการเงิน 4. การใช้งาน สามารถใช้งานได้หลากหลาย เช่น ถอนเงินสด ชำระค่าสินค้า โอนเงิน จะได้รับเงินก้อนทั้งจำนวนเพื่อนำไปใช้จ่ายตามวัตถุประสงค์ต่าง ๆ 5. เงื่อนไขการขอสินเชื่อ ไม่จำเป็นต้องมีหลักประกัน บางประเภทอาจต้องมีบุคคลค้ำประกันหรือวางหลักทรัพย์เป็นประกัน 6. ระยะเวลาการผ่อนชำระ สามารถผ่อนชำระได้ในระยะเวลาสั้น (ขึ้นอยู่กับโปรโมชันของร้านค้า) มีระยะเวลาการผ่อนชำระที่ยาวนานกว่า ตั้งแต่ 6 เดือนถึง 5 ปี 7. กลุ่มผู้ใช้งาน เหมาะกับผู้ที่ต้องการเงินสดเพื่อใช้จ่ายเมื่อจำเป็น หรือต้องการเงินสดเพื่อเพิ่มสภาพคล่อง เหมาะกับผู้ที่ต้องการใช้เงินจำนวนมากเพื่อการลงทุนหรือใช้จ่ายในระยะยาว

สรุปคือ การตัดสินใจเลือกใช้บัตรกดเงินสดหรือสินเชื่อส่วนบุคคลนั้นควรพิจารณาถึงความจำเป็นในการในการใช้เงิน เพื่อประเมินว่าผลิตภัณฑ์ทางการเงินประเภทใดเหมาะสมกับเรามากที่สุด โดยต้องคำนึงถึงปัจจัยต่างๆ อาทิ วงเงินที่ต้องการ ระยะเวลาการชำระคืน ค่าใช้จ่ายดอกเบี้ยและค่าธรรมเนียม รวมถึงความพร้อมทางการเงินของตนเอง เพื่อป้องกันความเสี่ยงจากปัญหาหนี้สินที่อาจเกิดขึ้นในอนาคต การใช้บริการอย่างระมัดระวังและรอบคอบจะช่วยให้สามารถบริหารจัดการสภาพคล่องได้อย่างมีประสิทธิภาพ

สิทธิพิเศษและประโยชน์ที่ได้รับหลังจากสมัครบัตรกดเงินสดยูเมะพลัส จากที่อ่านมาข้างต้นจะเห็นได้ว่าบัตรกดเงินสดเป็นทางเลือกทางการเงินที่ให้ผู้ใช้สามารถเบิกถอนเงินสดได้ตามที่ได้รับอนุมัติ โดยไม่จำเป็นต้องมีหลักประกัน ซึ่งมีความสะดวกสบาย โดยบัตรกดเงินสดยูเมะพลัสนั้น มีสิทธิพิเศษและประโยชน์ที่ได้รับหลังจากสมัครบัตรกดเงินสดยูเมะพลัส ดังนี้

1. ความสะดวกสบายในการเบิกถอนเงิน

เข้าถึงบริการ DREAMwallet บน Umay+ Application ได้อย่างง่ายดาย กดเงินสดได้ทันทีผ่านตู้ ATM ทั่วประเทศ ทำธุรกรรมได้ตลอด 24 ชม. ผ่าน Umay+ Application 2. อัตราดอกเบี้ยและค่าธรรมเนียมที่ประหยัด

อัตราดอกเบี้ยแบบลดต้นลดดอกตามยอดใช้จริง หากไม่เบิกถอนก็ไม่เสียดอกเบี้ย ฟรีค่าธรรมเนียมโอนเงินเข้าบัญชีผ่าน Umay+ Application ไม่มีค่าธรรมเนียมรายปี 3. สิทธิพิเศษและโปรโมชันพิเศษ

ลูกค้าใหม่เบิกถอนเงินสดได้ในอัตรา 0% นาน 30 วัน* ผ่อนชำระสินค้าในอัตราดอกเบี้ยพิเศษที่ร้านค้าร่วมรายการ** รับสิทธิพิเศษและโปรโมชันอื่นๆ อีกมากมาย 4. ความสะดวกในการสมัครและใช้งาน

สมัครง่าย อนุมัติแล้ว เปิดบัตรและกดเงินสดได้ทันที 5. บริการออนไลน์ครบวงจร

สมัคร และใช้บริการได้ผ่านช่องทางออนไลน์ ตรวจสอบยอดเงิน รายการ และชำระเงินได้ง่ายๆ ผ่าน Umay+ Application ด้วยสิทธิประโยชน์มากมายที่คุ้มค่าเหล่านี้ บัตรกดเงินสดยูเมะพลัส จึงถือเป็นตัวเลือกยอดนิยมสำหรับผู้ที่ต้องการความสะดวกสบายและคุ้มค่าเมื่อจำเป็นต้องใช้เงินสด หากสนใจสมัครบัตรกดเงินสดยูเมะพลัส สามารถทำได้ง่ายๆ ผ่านช่องทางออนไลน์ตลอด 24 ชม. ที่ https://www.umayplus.com/cashcard/applyform

อย่างไรก็ตาม การวางแผนทางการเงินเป็นเรื่องสำคัญที่จะช่วยให้คุณสามารถบริหารจัดการหนี้ได้อย่างมีประสิทธิภาพ ควบคุมการใช้จ่าย และสร้างความมั่นคงทางการเงินในระยะยาว หากมีข้อสงสัยเพิ่มเติมเกี่ยวกับบัตรกดเงินสดยูเมะพลัส สามารถติดต่อสอบถามได้ที่หมายเลขโทรศัพท์ 0 2695 0000

*เพียงมียอดเบิกถอนเงินสดภายใน 30 วันหลังจากได้รับการอนุมัติ (เฉพาะยอดเบิกถอนภายในวันแรก สำหรับลูกค้าใหม่) หลังจบรายการส่งเสริมการขายอัตราดอกเบี้ยจะถูกปรับเป็นอัตราดอกเบี้ย 19.8% – 25% ต่อปี

**อัตราดอกเบี้ยสำหรับสินเชื่อผ่อนชำระ 16.44% – 25% ต่อปี, ดูเงื่อนไขได้ที่เว็บไซต์ยูเมะพลัส, กู้เท่าที่จำเป็นและชำระคืนไหว