ในปี 2568 ตลาดไฟฟ้าฟอสซิลไทยยังคงเติบโตแม้จะชะลอลงจากปีก่อนหน้า โดยความต้องการไฟฟ้าฟอสซิลคาดว่าจะโต 0.6% ทั้งนี้ นี้ ต้นทุนเชื้อเพลิงเฉลี่ยคาดว่าจะเพิ่มขึ้น ตามราคาก๊าซธรรมชาติโลก เนื่องจากความต้องการใช้ก๊าซธรรมชาติทั่วโลกที่เร่งตัวขึ้นในช่วงไตรมาสแรก ส่งผลให้ปริมาณก๊าซสำรองลดลง และหนุนราคาให้ปรับตัวสูงขึ้น

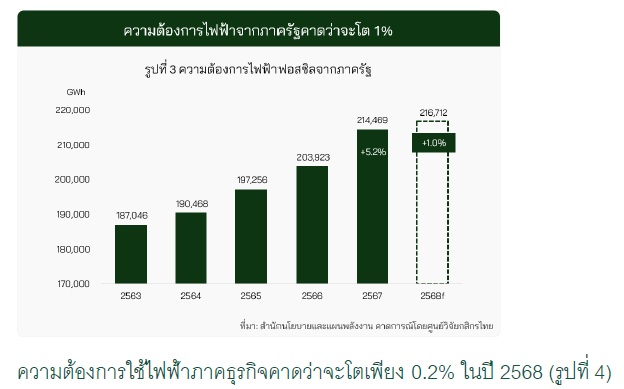

ความต้องการไฟฟ้าจากโครงข่ายภาครัฐคาดว่าจะขยายตัว 1% ในปี 2568 ชะลอลงจากปีก่อนหน้าตามตามความต้องการที่โตช้าลงทงั้ ในภาคธุรกิจ และครัวเรือน ขณะที่ราคาขายไฟฟ้าให้ภาครัฐคาดว่าจะทรงตัว ส่งผลให้รายได้จากการขายไฟฟ้าให้ภาครัฐในปี 2568 ยังคงมีแนวโน้มเติบโต อย่างไรก็ตาม ราคาขายที่คาดว่าจะคงที่ แม้ต้นทุนเชื้อเพลิงเฉลี่ยจะเพิ่มขึ้น อาจส่งผลให้กำไรต่อหน่วยจากการขายไฟลดลงแม้รายได้จากการขายจะเติบโต

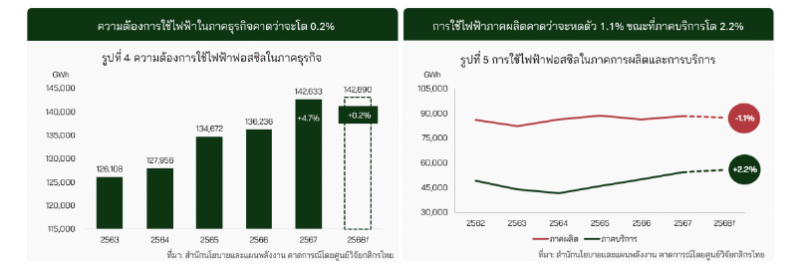

ความต้องการไฟฟ้าในนิคมอุตสาหกรรมคาดว่าจะลดลง 3.6% ในปี 2568 จากสภาวะเศรษฐกิจไทยที่มีแนวโน้มชะลอตัวอย่างต่อเนื่อง และ กิจกรรมการผลิตในภาคอุตสาหกรรมที่ลดลง โดยดัชนีผลผลิตอุตสาหกรรม (MPI) คาดว่าจะลดลง 3.4% จากแรงกดดันด้านสงครามการค้า นอกจากนี้ราคาขายไฟฟ้าให้กับนิคมฯ ยังมีแนวโน้มปรับลดลงตามทิศทางค่าไฟฟ้าของภาครัฐ ส่งผลให้รายได้จากการขายไฟฟ้าให้ผู้ใช้งานในนิคมฯ มีแนวโน้มลดลง

ความเสี่ยงของธุรกิจโรงไฟฟ้าฟอสซิลในระยะกลางถึงยาว

•ร่างแผนพัฒนากาลังผลิตไฟฟ้าของประเทศไทย พ.ศ. 2567-2580 (ร่าง PDP 2024) มีเป้าหมายในการลดการพึ่งพาเชื้อเพลิงฟอสซิลและเพิ่มสัดส่วนพลังงานหมุนเวียนในระบบไฟฟ้า โดยกาลังการผลิตไฟฟ้าจากเชื้อเพลิงฟอสซิลมีแนวโน้มลดลงจาก 38,108 MW ในปี 2566 สู่ 30,453 MW ในปี 2580 หรือลดลงราว 20% ขณะที่สัดส่วนอุปทานเชื้อเพลิงฟอสซิลคาดว่าจะลดลงจาก 72% ในปี 2566 สู่ 49% ในปี 2580 อย่างไรก็ตาม ในระยะยาว การผลิตไฟฟ้าโดยเชื้อเพลิงฟอสซิลจะมีทิศทางลดลงได้อีก เพื่อบรรลุเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero) ในปี 2608

•ผู้ประกอบการในนิคมอุตสาหกรรมมีแนวโน้มหันมาใช้ไฟฟ้าสะอาดมากขึ้น เนื่องจาก พ.ร.บ. Climate Change7 และกฎระเบียบการค้าโลกด้านสิ่งแวดล้อมที่เคร่งครัดมากขึ้น โดยเฉพาะผู้ประกอบการที่มีการส่งออกสินค้าไปยังสหภาพยุโรป ที่มีการใช้มาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน (CBAM) ซึ่งทาให้ผู้ผลิตในนิคมอุตสาหกรรมเริ่มหันมาใช้พลังงานหมุนเวียนมากยิ่งขึ้น เพื่อรักษาความสามารถในการแข่งขันในตลาดส่งออก

•อุปทานก๊าซธรรมชาติจากแหล่งในประเทศมีแนวโน้มลดลง ส่งผลให้ต้องมีการนาเข้า LNG (ก๊าซธรรมชาติเหลว) ซึ่งจะเพิ่มต้นทุนในการผลิตไฟฟ้า ร่างแผนบริหารจัดการก๊าซธรรมชาติ พ.ศ. 2567-2580 (ร่าง Gas Plan 2024) ระบุว่าจากอุปทานทั้งหมด การจัดหาก๊าซธรรมชาติจากแหล่งในไทยมีแนวโน้มลดลงเหลือเพียง 36% ในปี 2580 จาก 55% ในปี 2567 สวนทางกับการนาเข้า LNG ที่เพิ่มขึ้น โดยราคา LNG สูงกว่าก๊าซธรรมชาติที่ผลิตได้ในประเทศ ส่งผลให้ต้นทุนการผลิตไฟฟ้าฟอสซิลมีทิศทางเพิ่มขึ้น อย่างไรก็ตาม สถานการณ์อุปทานก๊าซธรรมชาติในไทยอาจมีการเปลี่ยนแปลง หากมีการเจรจาเกี่ยวกับพื้นที่ทับซ้อนทางทะเลไทย-กัมพูชา (OCA) ซึ่งเป็นแหล่งก๊าซธรรมชาติ ที่ยังไม่ทราบผลแน่ชัด และต้องใช้ระยะเวลา

บทความ โดย รินรดา อัมพรสิทธิกูล นักวิจัย ศูนย์วิจัยกสิกรไทย Rinrada.a@kasikornresearch.com