ทริสเรตติ้ง! ปรับเพิ่มประมาณการการเติบโตของ GDP ในปี 2568 โต2.1% จาก 1.9%

Categories : Update News, Stock Market

Public : 16/09/2025ทริสเรตติ้ง! ปรับเพิ่มประมาณการการเติบโตของ GDP ในปี 2568 โต2.1% จาก 1.9%

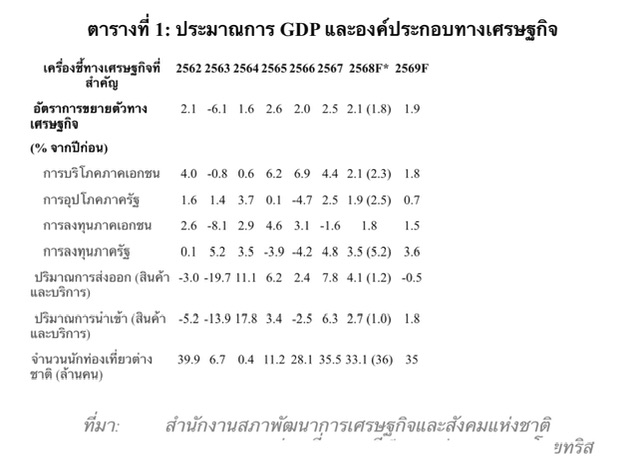

ทริสเรทติ้งได้ปรับประมาณการอัตราการเติบโตของ GDP ไทยในปี 2568 เพิ่มขึ้นจาก 1.8% เป็น 2.1% (ตารางที่ 1) โดยมีปัจจัยสนับสนุนจากการส่งออกสินค้าที่เร่งตัวขึ้น ก่อนที่ภาษีนำเข้าของสหรัฐฯ มีผลบังคับใช้ โดยในเดือนสิงหาคม สหรัฐฯ ได้ประกาศใช้อัตราภาษีตอบโต้สำหรับไทยที่ 19% ซึ่งอยู่ในระดับที่สามารถแข่งขันได้และใกล้เคียงกับประเทศส่วนใหญ่ในอาเซียน

นอกจากนี้ การลงทุนภาคเอกชนที่ปรับตัวดีขึ้นในไตรมาสที่สองยังคงสนับสนุนมุมมองเชิงบวกต่อการประมาณการการเติบโตดังกล่าว

อย่างไรก็ตาม ทริสเรทติ้งได้ปรับลดประมาณการการเติบโตขององค์ประกอบอื่น ๆ ของ GDP โดยเฉพาะการบริโภคภาคเอกชน การอุปโภคภาครัฐ รวมถึงการลงทุนภาครัฐ ซึ่งสะท้อนแนวโน้มที่อ่อนลงตามข้อมูลจริงในไตรมาสที่สอง ขณะเดียวกัน การส่งออกบริการมีแนวโน้มเติบโตชะลอลงจากที่เคยคาดไว้ก่อนหน้า เนื่องจากจำนวนนักท่องเที่ยวต่างชาติมีแนวโน้มลดลงมาอยู่ที่ 33.1 ล้านคนจาก 36 ล้านคนที่คาดไว้เดิม

สำหรับปี 2569 GDP มีแนวโน้มเติบโตชะลอลงสู่ระดับ 1.9% จากอุปสงค์ต่างประเทศที่อ่อนตัว หากมาตรการภาษีของสหรัฐฯ มีผลบังคับใช้อย่างเต็มรูปแบบ ส่งผลให้การส่งออกสินค้ามีแนวโน้มหดตัวเล็กน้อยในปี 2569 ตามภาวะเศรษฐกิจโลกที่ชะลอตัวและฐานที่สูงในปี 2568 การบริโภคภาคเอกชนและการลงทุนภาคเอกชนมีแนวโน้มชะลอลงจากปี 2568 สอดคล้องกับการส่งออกสินค้า อย่างไรก็ตาม การส่งออกบริการมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป โดยคาดว่าจำนวนนักท่องเที่ยวต่างชาติจะปรับเพิ่มขึ้นเป็น 35 ล้านคน

ในปี 2568 การเร่งตัวของการส่งออกและอัตราภาษีตอบโต้ของสหรัฐฯ ที่สามารถแข่งขันได้เป็นปัจจัยสนับสนุนการเติบโตทางเศรษฐกิจ

ในปี 2568 การส่งออกสินค้าและบริการมีแนวโน้มเติบโตดีขึ้นสู่ระดับ 4.1% จากประมาณการเดิมที่ 1.2% สะท้อนถึงการเร่งตัวของการส่งออกสินค้าก่อนที่มาตรการภาษีของสหรัฐฯ จะเริ่มมีผลบังคับใช้ในวันที่ 7สิงหาคม 2568 โดยในภาพรวม มูลค่าการส่งออกสินค้าทั้งหมดในรูปดอลลาร์สหรัฐฯ ขยายตัว 14.4% ในช่วง 7 เดือนแรกของปี 2568 (ตารางที่ 3) ขณะที่การส่งออกสินค้าไปยังสหรัฐฯ ขยายตัวถึง 30% ในช่วงเวลาเดียวกัน ในด้านรายอุตสาหกรรม การส่งออกสินค้าอิเล็กทรอนิกส์ และเครื่องจักรและอุปกรณ์ ขยายตัว 47.5% และ 16.9%ตามลำดับ อัตราภาษีตอบโต้ของสหรัฐฯ ที่กำหนดไว้สำหรับสินค้าไทยที่ระดับ 19% ถือว่าอยู่ในระดับที่สามารถแข่งขันได้เมื่อเทียบกับประเทศในอาเซียน ส่งผลให้การส่งออกสินค้าเผชิญความเสี่ยงในเชิงลบน้อยกว่าที่เคยประเมินไว้ก่อนหน้านี้

ทริสเรทติ้งคงประมาณการการเติบโตของการลงทุนภาคเอกชนในปี 2568ไว้ที่ 1.8% โดยในไตรมาสที่ 2 ของปี 2568 (Q2/2568) การลงทุนภาคเอกชนปรับตัวดีขึ้น 4.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (รูปที่ 1) ซึ่งเป็นผลจากการลงทุนที่เพิ่มขึ้นในกลุ่มยานยนต์ เครื่องจักรอุตสาหกรรม และอุปกรณ์สำนักงาน ทั้งนี้ การลงทุนภาคเอกชนมีแนวโน้มปรับตัวดีขึ้นเล็กน้อยในช่วงที่เหลือของปี สอดคล้องกับนโยบายภาษีของสหรัฐฯ ที่มีความชัดเจนเพิ่มขึ้น

อย่างไรก็ตาม ในปี 2568 ทริสเรทติ้งได้ปรับลดประมาณการการเติบโตของการบริโภคภาคเอกชนลงเหลือ 2.1% จากเดิมที่ 2.3% สอดคล้องกับระดับความเชื่อมั่นของผู้บริโภคที่ลดลง โดยดัชนีความเชื่อมั่นผู้บริโภคลดลงมาอยู่ที่ 51.7 ในเดือนกรกฎาคม 2568 จาก 59.0 ในเดือนมกราคม สะท้อนความเชื่อมั่นที่อ่อนแอลงในช่วงที่มีความไม่แน่นอนสูงก่อนที่ผลของมาตรการภาษีของสหรัฐฯ จะมีความชัดเจนในเดือนสิงหาคม

ทั้งการอุปโภคภาครัฐและการลงทุนภาครัฐมีแนวโน้มสนับสนุนการเติบโตทางเศรษฐกิจน้อยกว่าที่เคยคาดไว้ สะท้อนจากข้อมูลไตรมาสที่ 2 ที่อ่อนแอลง ทริสเรทติ้งปรับลดประมาณการการอุปโภคภาครัฐลงเหลือเติบโต 1.9% จากเดิมที่ 2.5% โดยในไตรมาสที่ 2 ปี 2568 การอุปโภคภาครัฐขยายตัว 2.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ชะลอลงจาก 3.4% ในไตรมาสแรก (รูปที่ 2) สาเหตุหลักมาจากค่าตอบแทนพนักงานและการจัดซื้อสินค้าและบริการที่เติบโตลดลง

นอกจากนี้ ทริสเรทติ้งยังปรับลดคาดการณ์การลงทุนภาครัฐลงเหลือเติบโต 3.5% จากเดิมที่ 5.2% โดยในไตรมาสที่ 2 ปี 2568 การลงทุนภาครัฐขยายตัว 10.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ชะลอลงจาก 26.3% ในไตรมาสแรก (รูปที่ 3) การชะลอตัวดังกล่าวสะท้อนถึงการลงทุนที่ลดลงทั้งในด้านการก่อสร้างและเครื่องจักรและอุปกรณ์ของภาครัฐ โดยอัตราการเบิกจ่ายงบลงทุนในไตรมาสที่ 2 อยู่ที่ 13.5% ซึ่งต่ำกว่าระดับ 21.5% ในไตรมาสเดียวกันของปี 2567 อย่างมีนัยสำคัญ

|

รูปที่ 2: การอุปโภคภาครัฐ (ราคาคงที่)

|

รูปที่ 3: การลงทุนภาครัฐ (ราคาคงที่)

|

การส่งออกบริการมีแนวโน้มชะลอลงจากประมาณการเดิม ตามการปรับลดคาดการณ์จำนวนนักท่องเที่ยวต่างชาติจาก 36 ล้านคน เหลือ 33.1ล้านคนในปี 2568 โดยคาดว่าจะมีนักท่องเที่ยวจีนเพียง 4.6 ล้านคน ลดลงจาก 6.7 ล้านคนในปี 2567 ซึ่งสะท้อนถึงความกังวลด้านความปลอดภัยในประเทศไทย และความนิยมที่เพิ่มขึ้นของนักท่องเที่ยวจีนในการเดินทางไปยังประเทศอื่น เช่น ประเทศญี่ปุ่นและเวียดนาม อย่างไรก็ตาม จำนวนนักท่องเที่ยวที่ไม่ใช่ชาวจีนยังมีแนวโน้มแข็งแกร่งที่ระดับ 28.5 ล้านคน ใกล้เคียงกับระดับ 28.8 ล้านคนในปี 2567 (ดูรายละเอียดเพิ่มเติมในรายงาน Industry Spotlight: ธุรกิจการท่องเที่ยวและบริการ).

ในปี 2569 การเติบโตทางเศรษฐกิจถูกกดดันจากการส่งออกสินค้าที่มีแนวโน้มอ่อนแอลงท่ามกลางอุปสงค์ต่างประเทศที่ซบเซา

ในปี 2569 อัตราการเติบโตของ GDP คาดว่าจะชะลอลงเหลือ 1.9%โดยมีสาเหตุหลักมาจากการส่งออกสินค้าที่อ่อนแอลง ขณะที่มาตรการภาษีของสหรัฐฯ คาดว่าจะมีผลบังคับใช้อย่างเต็มรูปแบบในปีดังกล่าวซึ่งอาจส่งผลให้เศรษฐกิจโลกชะลอลงและอุปสงค์ต่างประเทศอ่อนตัวดังนั้น การส่งออกสินค้าและบริการจึงมีแนวโน้มหดตัว 0.5% ในปี 2569ตามภาวะเศรษฐกิจโลก และการเร่งส่งออกล่วงหน้าในปี 2568 การบริโภคภาคเอกชนและการลงทุนภาคเอกชนคาดว่าจะขยายตัว 1.8%และ 1.5% ตามลำดับ ซึ่งชะลอลงจากปี 2568 สอดคล้องกับแนวโน้มการส่งออกสินค้า การอุปโภคภาครัฐคาดว่าจะปรับตัวดีขึ้นเล็กน้อยที่ 0.7%เนื่องจากงบรายจ่ายประจำในปี 2569 อยู่ในระดับใกล้เคียงกับปี 2568การลงทุนภาครัฐคาดว่าจะขยายตัวต่อเนื่องที่ 3.6% โดยอิงจากสมมติฐานว่าอัตราการเบิกจ่ายงบลงทุนในปี 2569 จะเพิ่มขึ้น สำหรับปีหน้าคาดว่าจำนวนนักท่องเที่ยวต่างชาติจะปรับตัวดีขึ้นเป็น 35 ล้านคน ทั้งจากจีนและประเทศอื่น ๆ ส่งผลให้การส่งออกบริการมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป

เศรษฐกิจไทยยังคงต้องเผชิญกับช่วงเวลาที่มีความไม่แน่นอนสูงในอนาคต

ในระยะข้างหน้า ความไม่แน่นอนที่เกี่ยวข้องกับนโยบายการค้าของสหรัฐฯ มีแนวโน้มที่จะยังคงอยู่ในระดับสูง โดยการเจรจาอัตราภาษีศุลกากรระหว่างสหรัฐฯ กับจีนยังเป็นสิ่งที่ไม่สามารถคาดเดาผลลัพธ์ได้ ในกรณีที่สหรัฐฯ ปรับเพิ่มอัตราภาษีต่อจีนอย่างมีนัยสำคัญ การส่งออกของไทยไปยังจีนอาจได้รับผลกระทบ โดยเฉพาะสินค้าส่งออกไทยที่อยู่ในห่วงโซ่อุปทานของจีนเพื่อส่งต่อไปยังสหรัฐฯ เช่น คอมพิวเตอร์และอุปกรณ์อิเล็กทรอนิกส์ ซึ่งอาจส่งผลให้ดุลการค้าของไทยปรับลดลงอย่างไรก็ตาม ยังมีปัจจัยบวกบางประการเช่นในกรณีที่ศาลฎีกาของสหรัฐฯ มีคำวินิจฉัยว่ามาตรการภาษีดังกล่าวขัดต่อพระราชบัญญัติอำนาจทางเศรษฐกิจฉุกเฉินระหว่างประเทศ นอกจากนี้ ความไม่แน่นอนทางการเมืองภายในประเทศไทยเองก็อาจส่งผลให้การอนุมัติและการเบิกจ่ายงบประมาณของภาครัฐล่าช้าในระยะข้างหน้า

นอกเหนือจากการกีดกันทางการค้าของสหรัฐฯ แล้ว ความตึงเครียดทางภูมิรัฐศาสตร์ยังคงเป็นความเสี่ยงสำคัญต่อระบบเศรษฐกิจโลก ซึ่งอาจทำให้ห่วงโซ่อุปทานหยุดชะงัก ต้นทุนพลังงานเพิ่มสูงขึ้น และภาวะเศรษฐกิจโลกชะลอตัว ขณะเดียวกัน วัฏจักรการผ่อนคลายนโยบายการเงินในประเทศเศรษฐกิจหลักอาจส่งผลให้ค่าเงินของตลาดเกิดใหม่แข็งค่าขึ้น ซึ่งจะกระทบต่อความสามารถในการแข่งขันของภาคการส่งออก