“PTTGC ” มองข้ามช็อต หวังปีหน้า มาตรการกระตุ้นเศรษฐกิจและแนวโน้มอัตราดอกเบี้ยขาลงทั่วโลก!! จะช่วยให้กิจกรรมทางเศรษฐกิจทยอยฟื้นตัว เดินหน้าโครงการลงทุนตามยุทธศาสตร์หลักของบริษัท งบ 5ปี 952ล้านเหรียญสหรัฐ พร้อมสร้างความแข็งแกร่งทางการเงิน ลดภาระหนี้ !!! ด้านผลดำเนินงานงวด9เดือนฟื้นตัวดีขึ้น !!

Categories : Update News, Stock Market

Public : 12/11/2025"PTTGC " มองข้ามช็อต หวังปีหน้า มาตรการกระตุ้นเศรษฐกิจและแนวโน้มอัตราดอกเบี้ยขาลงทั่วโลก!! จะช่วยให้กิจกรรมทางเศรษฐกิจทยอยฟื้นตัว เดินหน้าโครงการลงทุนตามยุทธศาสตร์หลักของบริษัท งบ 5ปี 952ล้านเหรียญสหรัฐ พร้อมสร้างความแข็งแกร่งทางการเงิน ลดภาระหนี้ !!! ด้านผลดำเนินงานงวด9เดือนฟื้นตัวดีขึ้น !!

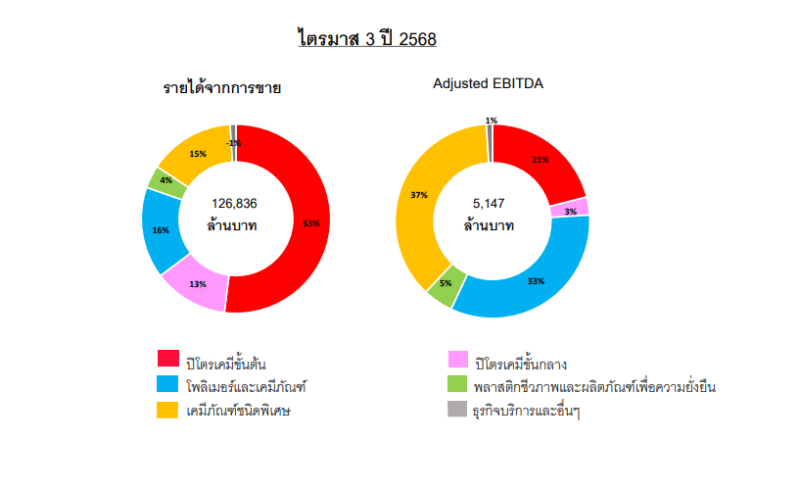

บมจ. พีทีที โกลบอล เคมิคอล (PTTGC) ได้อธิบายผลดำเนินงานในคำอธิบายงบ งวด 9 เดือน ปี2568 สิ้นสุดเดือน ก.ย ว่า บริษัทยังคงเดินหน้าในโครงการสำคัญ และคาดว่าจะใช้งบประมาณ ในการลงทุน 5 ปี (2568-2572 ) รวมทั้งสิ้น 952 ล้านเหรียญสหรัฐ แบ่งเป็น 1. งบลงทุนของบริษัทฯ และบริษัทย่อย (ไม่รวม allnex) 183 ล้านเหรียญสหรัฐ 2 งบลงทุนของโครงการ Olefins Feedstock Security Enhancemen วงเงิน 112 ล้านเหรียญสหรัฐ และ 3. งบลงทุนของบริษัท allnex จำนวน 657 ล้านเหรียญสหรัฐ

อย่างไรก็ตาม โครงการเพิ่มความมั่นคงของวัตถุดิบสำหรับธุรกิจโอเลฟินส์ (Olefins Feedstock Security Enhancement - OFS) ซึ่งมีวัตถุประสงค์ในการจัดหาวัตถุดิบอีเทนจากประเทศสหรัฐอเมริกาเพื่อนำมาใช้เพิ่มความมั่นคงของวัตถุดิบและเพิ่มความสามารถในการแข่งขันสำหรับธุรกิจโอเลฟินส์ โดยโครงการดังกล่าวสอดคล้องกับแผนกลยุทธ์ของบริษัท และคาดว่าเริ่มนำเข้าอีเทนและเริ่มดำเนินการเชิงพาณิชย์ได้ในปี 2572

สำหรับผลดำเนินงานงวด 9 เดือนแรกของปีถือว่ามีพัฒนาการที่ดีขึ้น โดยบริษัทขาดทุนลดลง มากเมื่อเทียบกับงวดเดียวกันของปีก่อนหน้า โดย งวด 9เดือนขาดทุน 9,098 ล้านบาทดีขึ้น 50%เทียบงวดเดียวกันปีก่อนที่ขาดทุน 1.8หมื่นล้านบาท ขณะที่งวดไตรมาส3ปี2568 ขาดทุน 2,915ล้านบาทดีขึ้น 85%เทียบงวดเดียวกันปีก่อนที่ขาดทุน 1.9หมื่นล้านบาท

ผลดำเนินงานที่ดีขึ้น ส่วนหนึ่ง กำไรจากตราสารอนุพันธ์เพื่อประกันความเสี่ยงด้านราคาสินค้าโภคภัณฑ์192 ล้านบาท กำไรสุทธิจากอัตราแลกเปลี่ยนและตราสารอนุพันธ์ทางการเงินรวม 9 ล้านบาท ขณะที่ ขาดทุนจากสต๊อกน้ำมัน (Stock loss) และการปรับมูลค่าสินค้าคงเหลือให้เท่ากับมูลค่าสุทธิที่จะได้รับ (NRV) สุทธิเป็นขาดทุน109 ล้านบาท รับส่วนแบ่งขาดทุนจากเงินลงทุน 273 ล้านบาท ส่งผลให้ในไตรมาส3/2568 บริษัทฯ รายงานผลขาดทุนสุทธิรวม 2,915 ล้านบาท (-0.73 บาท/หุ้น)

อย่างไรก็ตามในแง่ของโครงสร้างทางการเงินบริษัทแข็งแกร่ง โดย ณ วันที่ 30 กันยายน 2568 บริษัทฯ มีหนี้สินรวมทั้งสิ้น 338,022 ล้านบาท ลดลงจาก ณ วันที่ 31 ธันวาคม 2567จำนวน 39,229 ล้านบาท โดยมีรายละเอียดของการเปลี่ยนแปลงดังนี้

▪ หนี้สินที่มีภาระดอกเบี้ย (รวมหนี้สินตามสัญญาเช่า) ลดลง 75,159 ล้านบาท โดยมีสาเหตุหลักจากการจ่ายชำระคืนเงินกู้ระยะยาวให้แก่สถาบันการเงิน นอกจากนี้ได้มีการซื้อคืนหุ้นกู้ก่อนครบกำหนด 141 ล้านเหรียญสหรัฐฯ

▪ เจ้าหนี้การค้าเพิ่มขึ้น 37,198 ล้านบาท สาเหตุหลักจากมีการขยายระยะเวลาการชำระค่าวัตถุดิบกับ ปตท. ตั้งแต่เดือนพฤษภาคม 2568

▪ หนี้สินหมุนเวียนอื่นลดลง 3,149 ล้านบาท สาเหตุหลักมาจากการจ่ายชำระเจ้าหนี้อื่น

▪ หนี้สินไม่หมุนเวียนอื่นเพิ่มขึ้น 1,881 ล้านบาท สาเหตุหลักมาจากหนี้สินตราสารอนุพันธ์ไม่หมุนเวียนเพิ่มขึ้น จากการปรับมูลค่ายุติธรรม สัญญาป้องกันความเสี่ยง ร่วมกับหนี้สินภาษีเงินได้รอการตัดบัญชีเพิ่มขึ้น จากการ แปลงค่าเงินในงบการเงินของกลุ่มบริษัท allnex ตามค่าเงินบาทต่อยูโรที่อ่อนค่าลงเมื่อเทียบกับสิ้นปี 2567

ณ วันที่ 30 กันยายน 2568 บริษัทฯ มีส่วนของผู้ถือหุ้น 297,461 ล้านบาท เพิ่มขึ้นจาก ณ วันที่ 31 ธันวาคม 2567 จำนวน 28,868 ล้านบาท เพิ่มขึ้นจากการเปลี่ยนแปลงในองค์ประกอบอื่นของผู้ถือหุ้น โดยหลักมาจากกำไรจากการวัดมูลค่ายุติธรรมเงินลงทุนในสินทรัพย์ทางการเงินไม่หมุนเวียน ร่วมกับการออกหุ้นกู้ด้อยสิทธิที่มีลักษณะคล้ายทุนฯ

สำหรับแนวโน้มเศรษฐกิจโลกปี 2569 คาดการณ์ว่าเศรษฐกิจจะเติบโตร้อยละ 3.1 ชะลอลงจากร้อยละ 3.2 ในปี 2568(IMF ตุลาคม 2568) สะท้อนการฟื้นตัวที่ค่อยเป็นค่อยไปท่ามกลางความไม่แน่นอนจากสงครามการค้าและความตึงเครียดทางซึ่งยังเป็นปัจจัยกดดันหลัก

อย่างไรก็ตามแม้มาตรการภาษีศุลกากรของสหรัฐฯ ที่เริ่มใช้เมษายน 2568จะกระทบต่อการค้าโลก แต่การเจรจาและข้อตกลงทางการค้าของหลายประเทศช่วยลดผลกระทบลงได้

นอกจากนี้ มาตรการกระตุ้นเศรษฐกิจและแนวโน้มอัตราดอกเบี้ยขาลงทั่วโลก จะช่วยให้กิจกรรมทางเศรษฐกิจทยอยฟื้นตัว

สำหรับคาดการณ์ตามกลุ่มธุรกิจของบริษัท นั้น เป็นดังนี้

กลุ่มผลิตภัณฑ์ปิโตรเคมีขั้นต้น บริษัทฯ คาดการณ์แนวโน้มราคาน้ำมันดิบดูไบในปี 2569 อยู่ที่เฉลี่ย 65-69เหรียญสหรัฐฯ ต่อบาร์เรล

โดยด้านอุปสงค์ปรับลดจากสถานการณ์ความไม่แน่นอนด้านมาตรการกีดกันทางการค้าของสหรัฐอเมริกาเป็นหลัก

อย่างไรก็ตามการใช้น้ำมันยังมีปัจจัยสนับสนุนจากการปรับลดดอกเบี้ยของธนาคารกลางทั่วโลกท่ามกลางความไม่แน่นอนทางเศรษฐกิจ

ด้านอุปทานน้ำมันดิบกลุ่มโอเปกพลัส ช่วยรักษาสมดุลของตลาด ในขณะที่กำลังการผลิตน้ำมันดิบที่เติบโตเพิ่มขึ้นจากประเทศนอกกลุ่มโอเปก เช่น ประเทศสหรัฐอเมริกา แคนาดา บราซิล และกายอานา จะช่วยลดความตึงตัวของอุปทานในตลาดลง

สำหรับสถานการณ์ราคาและส่วนต่างราคาผลิตภัณฑ์ปิโตรเลียมในปี 2569

ด้านอุปสงค์คาดการณ์ปรับตัวเพิ่มขึ้นเล็กน้อยจากปี 2568โดยได้รับแรงสนับสนุนจากทิศทางนโยบายภาษีนำเข้าของสหรัฐฯ ที่มีแนวโน้มผ่อนคลายเช่นเดียวกัน

อย่างไรก็ตาม ความต้องการใช้น้ำมันโดยรวมยังถูกกดดันจากการเปลี่ยนผ่านสู่พลังงานสะอาด และการใช้รถยนต์ไฟฟ้าเพิ่มขึ้น

สำหรับด้านอุปทานผลิตภัณฑ์ปิโตรเลียมมีแนวโน้มเพิ่มขึ้น จากการเดินเครื่องการผลิตโรงกลั่นใหม่ในภูมิภาคเอเชีย อย่างไรก็ตามความไม่แน่นอนจากความขัดแย้งเชิงภูมิรัฐศาสตร์ อาจกระทบต่อเสถียรภาพของอุปทานในบางภูมิภาค บริษัทฯคาดการณ์ว่าส่วนต่างราคาน้ำมันดีเซล (10 ppm) กับน้ำมันดิบดูไบเฉลี่ยจะอยู่ที่ 15-18 เหรียญสหรัฐฯ ต่อบาร์เรล ส่วนต่างราคาน้ำมันเตากำมะถันต่ำ (Low Sulfur Fuel Oil: LSFO) กับน้ำมันดิบดูไบจะอยู่ที่ 6-9เหรียญสหรัฐฯ ต่อบาร์เรลส่วนต่างราคาน้ำมันแก๊สโซลีนกับน้ำมันดิบดูไบเฉลี่ยจะอยู่ที่ 8-11เหรียญสหรัฐฯ ต่อบาร์เรล

ทั้งนี้ บริษัทฯ ยังได้ดำเนินการบริหารจัดการรูปแบบการผลิต และสัญญาขายเพื่อให้สอดคล้องกับสถานการณ์อย่างต่อเนื่อง รวมถึงติดตามสถานการณ์ตลาดอย่างใกล้ชิดเพื่อบริหารจัดการการจัดหาน้ำมันดิบในการผลิตและส่วนต่างราคาของผลิตภัณฑ์ให้มีความเหมาะสม

บริษัทฯคาดการณ์อัตราการใช้กำลังการผลิตของโรงกลั่นในปี 2569อยู่ที่ร้อยละ105ในขณะที่ผลิตภัณฑ์ปิโตรเคมีของโรงอะโรเมติกส์ บริษัทฯ คาดการณ์การฟื้นตัวของอุปสงค์ผลิตภัณฑ์พาราไซลีนและผลิตภัณฑ์เบนซีนเป็นไปอย่างจำกัด

อย่างไรก็ตามผลกระทบทางเศรษฐกิจที่เกิดจากการปรับเพิ่มภาษีนำเข้าของสหรัฐฯ มี แนวโน้มลดลงหลังจากมีการเจรจากับประเทศคู่ค้าอย่างต่อเนื่อง อีกทั้งมาตรการกระตุ้นเศรษฐกิจ และนโยบายการควบคุมกำลังการผลิตอย่างต่อเนื่อง จะช่วยสนับสนุนภาพรวมตลาดผลิตภัณฑ์อะโรเมติกส์ปี 2569 ด้านอุปทานยังคงมีเข้ามาต่อเนื่อง

ในปี 2569 บริษัทฯ คาดว่าส่วนต่างของผลิตภัณฑ์พาราไซลีนกับแนฟทาในปี 2569จะปรับตัวลดลงมาอยู่ที่ 240-270เหรียญสหรัฐฯ ต่อตัน และ

สำหรับส่วนต่างของราคาเบนซีนและแนฟทาจะอยู่ที่ประมาณ 155-185เหรียญสหรัฐฯ ต่อตัน บริษัทฯ คาดการณ์อัตราการใช้กำลังการผลิตของโรงอะโรเมติกส์ในปี 2569อยู่ที่ร้อยละ 88 ในส่วนของผลิตภัณฑ์ปิโตรเคมีของโรงโอเลฟินส์ บริษัทฯ คาดว่าราคาผลิตภัณฑ์เอทิลีนในปี 2569จะอยู่ที่ 830-850เหรียญสหรัฐฯ ต่อตัน ราคาผลิตภัณฑ์โพรพิลีนจะอยู่ที่ 770-790เหรียญสหรัฐฯ ต่อตัน ผลิตภัณฑ์โอเลฟินส์ในภาพรวม มีปัจจัยกดดันจากกำลังการผลิตใหม่ที่เพิ่มขึ้นอย่างต่อเนื่อง แต่ผู้ผลิตหลายรายที่มีต้นทุนการผลิตสูงจะมีการเดินเครื่องที่ลดลง เนื่องจากไม่สามารถแข่งขันในตลาดได้ ขณะที่อุปสงค์ปลายทางมีทิศทางที่ค่อย ฟื้นตัว

ทั้งนี้ บริษัทฯคาดการณ์อัตราการใช้กำลังการผลิตของโรงโอเลฟินส์ในปี 2569อยู่ที่ร้อยละ 92

กลุ่มผลิตภัณฑ์ปิโตรเคมีขั้นกลางแนวโน้มสถานการณ์ตลาดผลิตภัณฑ์ฟีนอลในปี 2569 บริษัทฯ คาดว่าส่วนต่างของผลิตภัณฑ์ฟีนอล (P2F)จะอยู่ที่185-195เหรียญสหรัฐฯ ต่อตัน คาดการณ์การฟื้นตัวของอุปสงค์ผลิตภัณฑ์ฟีนอล อะซีโทน และบิสฟีนอล เอ เป็นไปอย่างจำกัด จากผลกระทบทางเศรษฐกิจ ในขณะที่ด้านอุปทาน กำลังการผลิตใหม่จากประเทศผู้ผลิตต้นทุนต่ำในเอเชียเพิ่มขึ้นอย่างต่อเนื่อง อย่างไรก็ตามมีผู้ผลิตที่ต้นทุนสูงหยุดดำเนินการผลิตหักกลบกำลังการผลิตที่เพิ่มขึ้นใหม่บางส่วน

สำหรับแนวโน้มสถานการณ์ตลาดของผลิตภัณฑ์โมโนเอทิลีนไกลคอล (MEG) บริษัทฯ คาดว่าราคา MEG จะอยู่ที่490-520เหรียญสหรัฐฯ ต่อตัน คาดการณ์การฟื้นตัวของอุปสงค์ยังเป็นไปอย่างจำกัด โดยจะเริ่มฟื้นตัวอย่างค่อยเป็นค่อยไปตามแนวโน้มเศรษฐกิจที่ค่อย ฟื้นตัว รวมถึงการออกมาตรการกระตุ้นกิจกรรมทางเศรษฐกิจของหลายประเทศในขณะที่ด้านอุปทาน ยังคงมีอุปทานส่วนเกิน และกำลังการผลิตใหม่เข้ามาในปี 2569

กลุ่มผลิตภัณฑ์โพลิเมอร์และเคมีภัณฑ์แนวโน้มสถานการณ์ตลาดเม็ดพลาสติกโพลิเอทิลีนในปี 2569

บริษัทฯ คาดว่าราคาเฉลี่ยเม็ดพลาสติก HDPE จะเฉลี่ยอยู่ที่ 900–930เหรียญสหรัฐฯ ต่อตัน โดยปรับตัวลดลงจากปี 2568 อุปสงค์จะปรับตัวดีขึ้นเล็กน้อย ตามทิศทางเศรษฐกิจโลกที่แสดงสัญญาณฟื้นตัวที่เป็นไปอย่างช้า อย่างไรก็ตาม แรงกดดันจากภาวะกำลังการผลิตส่วนเกิน โดยเฉพาะจากผู้ผลิตในเอเชียตะวันออกเฉียงเหนือ ส่งผลให้อุปทานทั่วโลกจะยังเพิ่มขึ้นอย่างมีนัยยะสำคัญ โดยประเมินว่าจะมีกำลังการผลิตใหม่เพิ่มขึ้นราวร้อยละ 4

ทั้งนี้จากสภาวะกำลังการผลิตล้นตลาด จะทำให้ผู้ผลิตที่มีต้นทุนการผลิตสูงพิจารณาลดกำลัง การผลิตหรือหยุดเดินเครื่องการผลิตเชิงพาณิชย์ เพื่อพยุงราคา ทั้งนี้บริษัทฯ คาดการณ์อัตราการใช้กำลังการผลิตของโรงโพลิเอทิลีนในปี 2569อยู่ที่ร้อยละ 106

กลุ่มผลิตภัณฑ์เคมีภัณฑ์ชนิดพิเศษ คาดการณ์ว่าความต้องการของผลิตภัณฑ์กลุ่มสารเคลือบผิวอุตสาหกรรมและสารเติมแต่งในทุกภูมิภาคทั่วโลกมี แนวโน้มปรับตัวดีขึ้นจากปี 2568 โดยได้รับการแรงสนับสนุนจากการเริ่มฟื้นตัวของเศรษฐกิจมหภาคในหลายภูมิภาค เช่นอินเดียและเอเชียตะวันออกเฉียงใต้ที่มีการขยายตัวของภาคการผลิตและโครงสร้างพื้นฐาน รวมถึงสัญญาณบวกของการฟื้นตัวในอุตสาหกรรมปลายทาง เช่น กลุ่มบรรจุภัณฑ์ กลุ่มการตกแต่งในงานก่อ