เจาะ “ผลกระทบสงคราม” ต่อเศรษฐกิจไทย 🇹🇭

โดย วัชราภรณ์ กันทะพะเยา, PhD Economist, BLS Wealth Research

ความตึงเครียดในตะวันออกกลางกำลังกลายเป็นหนึ่งใน macro risk ที่สำคัญที่สุดของตลาดโลกในระยะสั้น เนื่องจากภูมิภาคดังกล่าวเป็นศูนย์กลางของอุปทานพลังงานโลก และเป็นจุดผ่านของเส้นทางขนส่งน้ำมันที่สำคัญที่สุดแห่งหนึ่งของโลก

สำหรับประเทศไทย ความเสี่ยงจากสงครามเกิดผ่านกลไกการส่งผ่านทางเศรษฐกิจ ซึ่งประกอบด้วย 3 ช่องทางหลัก ได้แก่ 1) ต้นทุนนำเข้าพลังงานที่สูงขึ้น 2) การส่งออก 3) การบริโภคและการท่องเที่ยว

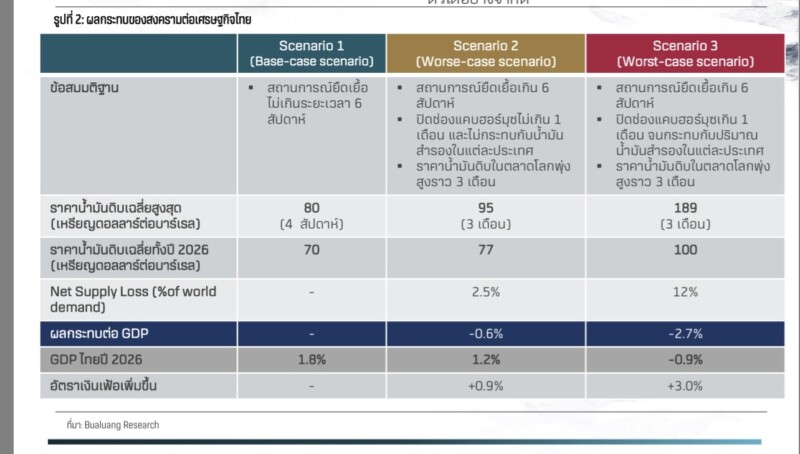

เพื่อให้เห็นขอบเขตของความเสี่ยงที่อาจเกิดขึ้น เราจึงจัดทำ Scenario Analysis สำหรับเศรษฐกิจไทย โดยแบ่งออกเป็น 3 ฉากทัศน์

โดย Scenario 1 เป็นกรณีฐาน (Baseline) ที่สะท้อนมุมมองหลักของเรา ขณะที่ Scenario 2 และ Scenario 3 เป็นการจำลองสถานการณ์แบบ Stress Test และ Tail Risk เพื่อให้เห็นผลกระทบในกรณีที่ความขัดแย้งยกระดับรุนแรงกว่าที่คาด

กล่าวอีกนัยหนึ่ง ฉากทัศน์ทั้งสามไม่ได้มีความน่าจะเป็นเท่ากัน แต่เป็นการแสดง distribution ของความเสี่ยงที่ช่วยให้นักลงทุนมองเห็นขอบเขตของผลกระทบได้ชัดเจนขึ้น

🔻 Scenario 1: ความขัดแย้งคลี่คลายภายใน 6 สัปดาห์ (Baseline Scenario)

ภายใต้สมมติฐานที่สถานการณ์ตึงเครียดในตะวันออกกลางสามารถควบคุมได้ภายในระยะเวลาประมาณ 4-6 สัปดาห์ ราคาน้ำมันดิบอาจปรับตัวขึ้นในระยะสั้นแตะระดับสูงสุดราว 80 ดอลลาร์ต่อบาร์เรล ก่อนจะค่อย ๆ กลับเข้าสู่ภาวะปกติ โดยคาดว่าราคาน้ำมันดิบเฉลี่ยทั้งปี 2026 จะอยู่ใกล้ระดับ 70 ดอลลาร์ต่อบาร์เรล

ในกรณีฐานนี้ ผลกระทบต่อเศรษฐกิจไทยยังอยู่ในระดับจำกัด โดยแรงกดดันหลักจะเกิดผ่าน ช่องทางความเชื่อมั่นของภาคธุรกิจและนักลงทุนในระยะสั้น มากกว่าการกระทบต่อปัจจัยพื้นฐานทางเศรษฐกิจโดยตรง ส่งผลให้เศรษฐกิจไทยในปี 2026 ยังมีแนวโน้มขยายตัวราว 1.8% YoY

🔻 Scenario 2: ความขัดแย้งยืดเยื้อ และมีการปิดช่องแคบฮอร์มุซชั่วคราว (Stress Scenario)

เพื่อประเมินความเสี่ยงในกรณีที่สถานการณ์ยกระดับมากกว่ากรณีฐาน เราได้จำลองสถานการณ์ที่ความขัดแย้งยืดเยื้อเกิน 6 สัปดาห์ และเกิดการปิดช่องแคบฮอร์มุซเป็นระยะเวลาไม่เกิน 1 เดือน แม้จะยังไม่กระทบระดับน้ำมันสำรองของประเทศผู้บริโภคทั่วโลก

ภายใต้สมมติฐานนี้ ราคาน้ำมันดิบอาจปรับตัวขึ้นแตะระดับสูงสุดราว 95 ดอลลาร์ต่อบาร์เรล และทรงตัวในระดับสูงประมาณ 3 เดือน ส่งผลให้ ต้นทุนนำเข้าพลังงานเพิ่มขึ้นอย่างมีนัยสำคัญ

ผลกระทบต่อเศรษฐกิจไทยจะเริ่มส่งผ่านผ่านหลายช่องทาง ทั้งต้นทุนพลังงานที่สูงขึ้น การส่งออกไปยังตะวันออกกลางที่ชะลอลง โดยเฉพาะสินค้าในกลุ่มรถยนต์นั่ง รถปิคอัพ อัญมณีและเครื่องประดับ เครื่องใช้ไฟฟ้า ข้าว และผลิตภัณฑ์ยาง รวมถึงจำนวนนักท่องเที่ยวจากตะวันออกกลางที่อาจชะลอตัวลง ซึ่งปัจจุบันคิดเป็นราว 3.6% ของนักท่องเที่ยวต่างชาติทั้งหมด

ภายใต้สถานการณ์นี้ GDP ไทยปี 2026 อาจลดลงประมาณ 0.6% จากกรณีฐาน เหลือราว 1.2% ขณะที่อัตราเงินเฟ้อทั่วไปมีแนวโน้มเพิ่มขึ้นราว 0.9% จากประมาณการเดิม มาอยู่ที่ประมาณ 1.0%

🔻 Scenario 3: Energy Supply Shock จากการปิดช่องแคบฮอร์มุซยาวนาน (Tail Risk Scenario)

ในกรณีเลวร้ายที่สุด หากสถานการณ์ยืดเยื้อเกิน 6 สัปดาห์ และเกิดการปิดช่องแคบฮอร์มุซยาวนานเกิน 1 เดือนจนกระทบต่ออุปทานน้ำมันโลกโดยตรง อาจนำไปสู่ Energy Supply Shock ในตลาดพลังงาน

ภายใต้สถานการณ์ดังกล่าว ราคาน้ำมันดิบอาจพุ่งขึ้นแตะระดับสูงสุดถึง 189 ดอลลาร์ต่อบาร์เรล และทรงตัวในระดับสูงเป็นเวลาประมาณ 3 เดือน

แรงกระแทกทางเศรษฐกิจจะไม่ได้จำกัดเพียงต้นทุนพลังงานเท่านั้น แต่ยังอาจกระทบต่อภาคการท่องเที่ยวในวงกว้าง โดยเฉพาะนักท่องเที่ยวยุโรปซึ่งคิดเป็นสัดส่วนประมาณ 25% ของนักท่องเที่ยวต่างชาติของไทย นอกเหนือจากนักท่องเที่ยวตะวันออกกลาง

ผลกระทบดังกล่าวอาจกดดันให้ GDP ไทยปี 2026 ลดลงถึง 2.7% จากกรณีฐาน ส่งผลให้เศรษฐกิจไทยอาจเข้าสู่ภาวะหดตัวที่ประมาณ -0.9% ขณะที่อัตราเงินเฟ้อทั่วไปอาจเพิ่มขึ้นราว 3.0% จากประมาณการเดิม มาอยู่ที่ประมาณ 3.1%

สถานการณ์นี้จะสร้างความท้าทายต่อการดำเนินนโยบายการเงินของ กนง. เนื่องจากเศรษฐกิจจะเผชิญกับ Cost-push inflation จากราคาพลังงานที่สูงขึ้น ขณะที่อุปสงค์ในประเทศยังคงอ่อนแอ

🔻 Strategic Implicationโดยสรุป Scenario 1 ยังคงเป็นกรณีฐานของเรา ขณะที่ Scenario 2 และ Scenario 3 เป็นการจำลองสถานการณ์เพื่อให้เห็นขอบเขตของความเสี่ยงหากสงครามยกระดับจนกระทบตลาดพลังงานโลก

สำหรับเศรษฐกิจไทย ความเสี่ยงสำคัญไม่ได้อยู่ที่สงครามโดยตรง แต่ขึ้นอยู่กับว่า สงครามจะพัฒนาไปสู่ Energy Shock หรือไม่

หากความขัดแย้งยังคงอยู่ในระดับจำกัด ผลกระทบต่อเศรษฐกิจไทยจะยังอยู่ในระดับที่บริหารจัดการได้ แต่หากเกิดการหยุดชะงักของอุปทานน้ำมันโลก ผลกระทบต่อเศรษฐกิจไทยอาจขยายตัวอย่างมีนัยสำคัญผ่านทั้ง ช่องทางเงินเฟ้อ การค้า และการท่องเที่ยว