กรุงศรี คอนซูมเมอร์เปิด4กลยุทธ์ลุยธุรกิจดันยอดช็อปปีนี้ 3.5แสนล้าน-ปั้นพอร์ตดิทิทัลโต20%

Categories : Update News, Finance

Public : 07/03/2023กรุงศรี คอนซูมเมอร์เ ประกาศ 4 กลยุทธ์ขับเคลื่อนธุรกิจ ปี 2566 พร้อมก้าวสู่ความเป็นผู้นำในธุรกิจบัตรเครดิตและสินเชื่อส่วนบุคคล ที่มุ่งสร้างความเติบโตอย่างยั่งยืน รุกขับเคลื่อนธุรกิจด้วยนวัตกรรมและข้อมูล ยกระดับผลิตภัณฑ์และบริการ ทั้งบัตรเครดิตและสินเชื่อดิจิทัล ตอบโจทย์และเข้าถึงลูกค้าทุกกลุ่ม พร้อมขยายธุรกิจสินเชื่อเพื่อรายย่อยสู่ภูมิภาคอาเซียน ตั้งเป้าภายในปี 2566 มียอดใช้จ่ายผ่านบัตร 350,000 ล้านบาท, ยอดสินเชื่อใหม่ 97,000 ล้านบาท และจำนวนลูกค้าผ่านช่องทางดิจิทัลเติบโต 20%

นางสาวณญาณี เผือกขำ ประธานกรรมการ กรุงศรี คอนซูมเมอร์ ผู้ให้บริการด้านบัตรเครดิตและสินเชื่อส่วนบุคคล อันประกอบไปด้วย บัตรเครดิตกรุงศรี, บัตรเครดิตกรุงศรี นาว, บัตรเครดิตโฮมโปร, บัตรเครดิตสยาม ทาคาชิมายะ, บัตรเครดิตเซ็นทรัล เดอะวัน, บัตรเครดิตโลตัส, บัตรเครดิตกรุงศรีเฟิร์สช้อยส์ วีซ่า แพลทินัม และบัตรเอ็กซ์ยู ดิจิทัล การ์ด เปิดเผยว่า “เป้าหมายการทำธุรกิจของ กรุงศรี คอนซูมเมอร์ในปี2566 ตั้งเป้ายอดใช้จ่ายผ่านบัตร 350,000 ล้านบาท ยอดสินเชื่อใหม่ 97,000 ล้านบาท และจำนวนลูกค้าผ่านช่องทางดิจิทัลเติบโต 20%

โดยจะดำเนินธุรกิจผ่านกลยุทธ์หลัก 4 ประการ ของกรุงศรี คอนซูมเมอร์ได้แก่

1.การใช้นวัตกรรมและข้อมูลเพื่อขับเคลื่อนธุรกิจเพื่อเปลี่ยนรูปแบบการทำธุรกิจ พัฒนาประสิทธิภาพการดำเนินงาน และสร้างสรรค์ผลิตภัณฑ์ที่แตกต่าง ตอบโจทย์ ตรงใจ เพื่อสร้างประสบการณ์ที่ดีให้กับลูกค้า และสร้างรายได้ผ่านช่องทางใหม่ ๆ เช่น การขยายตลาดสินเชื่อส่วนบุคคล ผ่านสินเชื่อส่วนบุคคลดิจิทัล FirstChoice Snapcash, สินเชื่อส่วนบุคคล GrabFirst ซึ่งใช้ข้อมูลทางเลือกในการพิจารณาสินเชื่อ เพื่อเพิ่มโอกาสในการเข้าถึงสินเชื่อให้ง่าย สะดวก และเท่าเทียมยิ่งขึ้นสำหรับลูกค้าทุกกลุ่ม, บริการ 0% Pay Later, การพัฒนาสิทธิประโยชน์ของผลิตภัณฑ์บัตรเครดิตดิจิทัลให้ตอบโจทย์กลุ่มคนรุ่นใหม่มากยิ่งขึ้น รวมถึง การนำการวิเคราะห์ข้อมูลเชิงลึกมาใช้ในการทำการตลาดเฉพาะบุคคล เพื่อนำเสนอผลิตภัณฑ์และ โปรโมชันที่ตรงใจลูกค้ายิ่งขึ้น และการพัฒนาการให้บริการผ่านช่องทางดิจิทัล เช่น U CARD, U CASH, Automated Collection, AI Manow ผู้ช่วยอัตโนมัติของศูนย์บริการสมาชิกบัตรฯ ผ่านช่องทาง UCHOOSE, Facebook และ Call Center เพื่ออำนวยความสะดวกให้ลูกค้ามากยิ่งขึ้น

2. ผสานความร่วมมือกับพันธมิตรในหลากหลายธุรกิจ เพื่อความเติบโต เพื่อผสานจุดแข็งของกรุงศรี คอนซูมเมอร์ ในด้านผลิตภัณฑ์ทางการเงิน การบริหารความเสี่ยง นวัตกรรม ระบบการดำเนินงาน กับจุดแข็งของพันธมิตรในด้านเครือข่ายและฐานลูกค้า เพื่อสร้างระบบนิเวศทางธุรกิจ ขยายโอกาสในการเข้าถึงลูกค้าได้กว้างขวางยิ่งขึ้น

3. ผสานความร่วมมือของทุกภาคส่วนในเครือกรุงศรีภายใต้กลยุทธ์ Krungsri One Retail ซึ่งมุ่งเน้นการผสานความร่วมมือของหน่วยงานในกลุ่มธุรกิจลูกค้ารายย่อยและลูกค้าบุคคล โดยยึดลูกค้าเป็นศูนย์กลาง เพื่อมอบผลิตภัณฑ์และบริการที่ง่าย ครบ จบทุกเรื่องการเงิน สร้างความผูกพันกับลูกค้าในระยะยาว

4.การขยายธุรกิจสินเชื่อเพื่อรายย่อยสู่ภูมิภาคอาเซียน เช่น ลาว กัมพูชา ฟิลิปปินส์ และเวียดนาม โดยผสานความร่วมมือกับบริษัทในเครือกรุงศรีในภูมิภาค เพื่อเพิ่มโอกาสในการทำธุรกิจ ไม่ว่าจะเป็นกลุ่มลูกค้าใหม่ หรือหารายได้ผ่านช่องทางใหม่

“กลยุทธ์ทั้งสี่ประการนี้ เป็นไปเพื่อเสริมศักยภาพของกรุงศรี คอนซูมเมอร์ ให้สอดรับกับสภาวะแวดล้อมในการดำเนินธุรกิจ รวมถึงไลฟ์สไตล์ยุคใหม่ที่เปลี่ยนไป เพื่อรักษาความเป็นผู้นำในธุรกิจการเงินไว้ได้อย่างต่อเนื่อง และสร้างความเติบโตอย่างยั่งยืน " นางสาวณญาณีกล่าว

“เพื่อให้ก้าวทันความเปลี่ยนแปลงดังกล่าว กรุงศรี คอนซูมเมอร์ ได้เตรียมปรับกลยุทธ์เพื่อก้าวสู่ความเป็นผู้นำในธุรกิจบัตรเครดิตและสินเชื่อส่วนบุคคลซึ่งมุ่งสร้างความเติบโตอย่างยั่งยืน เพื่อสร้างคุณค่าในเชิงธุรกิจ รวมถึงตอบโจทย์ทั้งพันธมิตรและลูกค้าของเรา ผ่านกลยุทธ์หลัก คือ การใช้นวัตกรรมและข้อมูลเพื่อขับเคลื่อนธุรกิจ และพัฒนาผลิตภัณฑ์,บริการทางการเงินคุณภาพ ที่ตอบโจทย์และเข้าถึงได้ง่ายยิ่งขึ้นสำหรับลูกค้าทุกกลุ่ม, ผสานความร่วมมือกับพันธมิตรในหลากหลายธุรกิจ รวมถึงกับบริษัทในเครือกรุงศรี เพื่อสร้างความเติบโตสู่อนาคต, พร้อมขยายธุรกิจสินเชื่อเพื่อรายย่อยสู่ภูมิภาคอาเซียน”

สำหรับ ผลประกอบการของกรุงศรี คอนซูมเมอร์ ปี2565 เติบโตดีกว่าเป้าหมาย จากภาวะเศรษฐกิจที่ฟื้นตัวต่อเนื่อง และความสำเร็จในการปรับกลยุทธ์การตลาดของบริษัท โดยมียอดใช้จ่ายผ่านบัตร 333,000 ล้านบาท ยอดสินเชื่อใหม่ 87,000 ล้านบาท

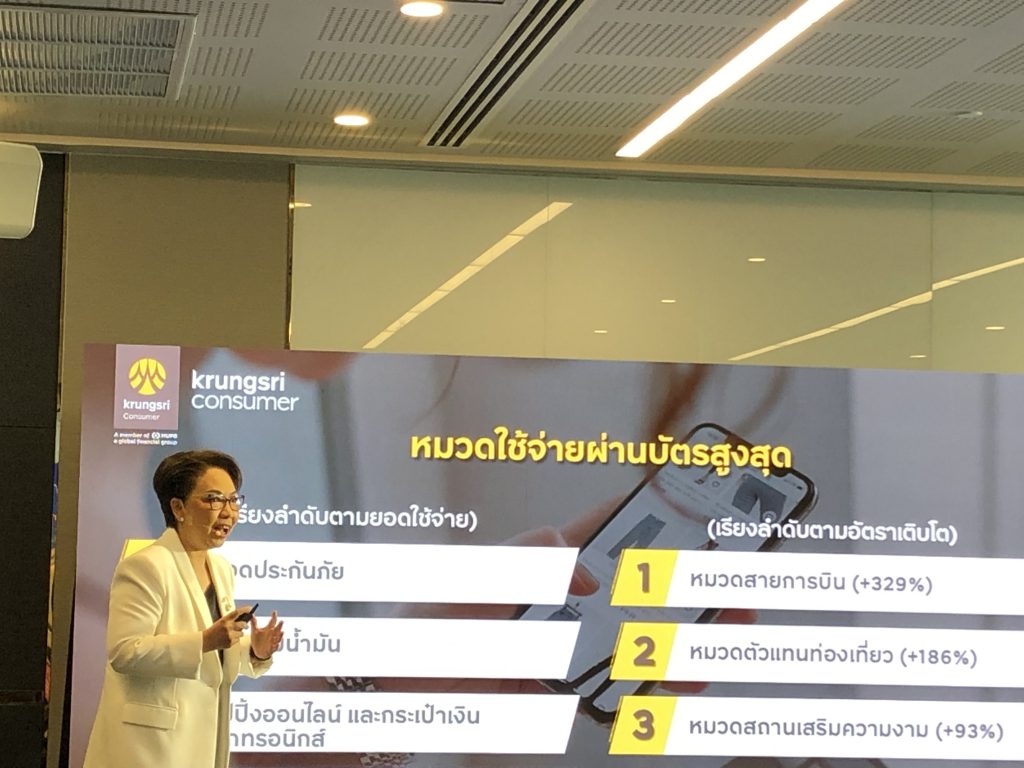

ทั้งนี้ หมวดใช้จ่ายผ่านบัตรสูงสุดเรียงตามยอดใช้จ่าย ได้แก่ 1.ประกันภัย, 2.ปั๊มน้ำมัน, 3.ช้อปปิ้งออนไลน์และกระเป๋าเงินอิเล็กทรอนิกส์, 4. ตกแต่งบ้านและเครื่องใช้ในครัวเรือน, 5. ไฮเปอร์มาร์ทและซูเปอร์มาร์เก็ต ขณะที่อัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL) อยู่ที่ระดับ 1% สำหรับบัตรเครดิต และ 2.5% สำหรับสินเชื่อส่วนบุคคลและสินเชื่อผ่อนชำระ นับว่าต่ำกว่าค่าเฉลี่ยในธุรกิจ”