เปิดเหุตผลทำไม!!!ต้องลงทุนหุ้น ” ATLAS “ ไอพีโอ จากเครือ PTG ที่น่าลงทุน!!!!

Categories : Update News, Stock Market

Public : 08/10/2025เปิดเหตุผลทำไม ต้องลงทุนหุ้น “ ATLAS” หุ้น"ไอพีโอ" จากเครือ PTG

"บมจ.แอตลาส เอ็นเนอยี (ATLAS)" เป็นหนึ่งในธุรกิจของกลุ่ม พีทีจีเอ็นเนอยี (PTG) ที่ PTG ถือหุ้นอยู่ 100% และ ทำธุรกิจเป็นผู้จัดจำหน่ายก๊าซ LPG ภายใต้แบรนด์ “PT” อยู่ระหว่างการเสนอขายหุ้นให้กับประชาชนเป็นครั้งแรก (IPO) จำนวน 418.42 ล้านหุ้น มูลค่าที่ตราไว้ (พาร์) หุ้นละ 0.50 บาท โดยเคาะราคาขาย ที่ 3 บาทต่อหุ้น โดยมีระยะเวลาในการเสนอขาย ระหว่าง 7– 10 ตุลาคม 2568 นี้ !!!!

ทั้งนี้หุ้น ATLAS จัดว่าเป็นหุ้น”ไอพีโอ” ที่มีคุณภาพที่ดีตัวหนึ่งให้กับ ตลาดหุ้นไทย ซึ่งในประเด็นที่ทั้ง ก.ล.ตและตลาดหลักทรัพย์เน้นย้ำและให้ความสำคัญ และที่กล่าวว่าเป็น หุ้นไอพีโอคุณภาพ เนื่องเพราะ กว่า “ATLAS “ จะเดินทางมาถึงวันนี้ผ่านการดูแลปรับปรุงทุกขบวนการเพื่อให้เป็นไปตามเกณฑ์ อย่างโปร่งใส และเติบโตแข็งแกร่งมากว่า 5 ปี !!

แล้วทำไม!!!นักลงทุนต้องซื้อ ไอพีโอ หุ้น “ATLAS “ แล้วหุ้น ATLAS ทำธุรกิจอะไร การเติบโตที่ผ่านมาและในอนาคตเมื่อบริษัทได้รับเงินจากการระดมทุนกว่า 1,255 ล้านบาท แล้วจะหนุนการเติบโตอย่างไร ??????

Wealthplustoday สัมภาษณ์พิเศษ คุณสุวัชชัย พิทักษ์วงศาภรณ์ กรรมการผู้จัดการ บริษัท แอตลาส เอ็นเนอยี จำกัด (มหาชน) หรือ ATLAS เพื่อนำข้อมูลที่น่าสนใจมานำเสนอให้นักลงทุนได้ศึกษาข้อมูลธุรกิจ แผนธุรกิจและการเติบโตของบริษัทภายหลังจากได้รับเงินทุนเข้ามา 1,2551ล้านบาท

" เรามีเป้าหมายชัดเจน ว่า หุ้น ATLAS เมื่อเข้าไปอยู่ในตลาดหลักทรัพย์แล้วจะเป็นหุ้นโกรทหรือหุ้นเติบโตพร้อมทั้งจะจ่ายเงินปันผลให้กับผู้ถือหุ้นในอัตราไม่น้อยกว่า 30% ของกำไรสุทธิ เพราะเราจะ นำเงินที่ได้จากการขายหุ้นไอพีโอ ไปขยายการลงทุนตามวัตถุประสงค์ ที่ระบุไว้ในแบบแสดงรายการข้อมูล(ไฟลิ่ง) ตามแผนจะลงทุนในช่วงปีนี้และต่อเนื่องในปีหน้า และเมื่อเป็นไปตามเป้าหมายทั้งหมด ก็จะสน้บสนุนให้ผลดำเนินงานของบริษัทเติบโตต่อเนื่อง และหากดูย้อนกลับไปจะเห็นว่าบริษัทเติบโตปีละ30-40%เ มื่อมีเงินทุนเข้ามาการเติบโตก็จะไม่น้อยกว่าที่ผ่านมา แน่นอน " คุณสุวัชชัย กล่าว

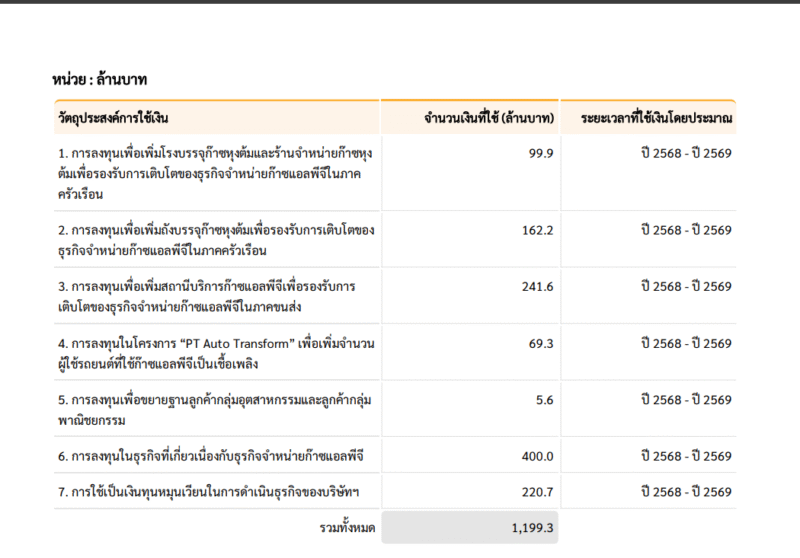

สำหรับเงินที่ได้มาจำนวน 1,255 ล้านบาท นั้นบริษัทจะนำไปลงทุนเพื่อรองรับรับเติบโตตามตารางด้านล่าง แต่หากดูในรานละเอียดจะเห็นการลงทุนก้อนใหญ่เพื่อขยายและรองรับการเติบโตของการใช้ก๊าซแอลพีจีภาครัวเรือน เช่น

1.ลงทุนเพิ่มโรงบรรจุ ก๊าซหุงต้นและร้านจำหน่ายก๊าซหุงต้ม เพื่อรองรับการเติบโตของก๊าซแอลพีจีภาคครัวเรือน ซึ่งจะใช้เงินทุนประมาณ 99.9 ล้านบาท

2.ลงทุนเพื่อเพิ่มถังบรรจุก๊าซหุงต้ม จำนวน 162.2ล้านบาท ซึ่งปัจจุบันบริษัทมีถังประมาณ 7แสนและจะเพิ่มสู่ระดับล้านได้ในอนาคต

3. เพิ่มสถานีบริการ LPG รองรับการเติบโตของก๊าซแอลพีจีภาคขนส่ง 241 .6 ล้านบาท

4. การลงทุนในธุรกิจที่เกี่ยวเนื่องกับธุรกิจจำหน่ายก๊าซ ซึ่งจะใช้เงิน 400 ล้านบาท และ

5.เป็นอีกหนึ่งการลงทุนที่น่าสนใจและมีโอกาสในการสร้างการเติบโตของกำไรให้กับ ATLASในอนาคต คือ การลงทุน ในโครงการ PT Auto Transform เพื่อเพิ่มจำนวนรถยนต์และเพิ่มการใช้สื่อโฆษณาบนรถ

โดยเฉพาะรถแทกซี่ที่เข้าร่วมโครงการ ซึ่งจะใช้เงินทุนประมาณ 69.3ล้านบาท

" โครงการ PT Auto Transform เป็นโครงการที่เกิดขึ้นช่วงการเปลี่ยนผ่านจากรถ NGVสู่LPG และต่อเนื่องมาในช่วงโควิด 19 ซึ่งส่วนหนึ่งในช่วงเหลือพี่น้องเท็กซี่ และถือเป็นโครงการที่ประสบความสำเร็จและสามารถคืนทุนได้ภายใน 1ปี และจนถึงขณะนี้เราได้ทรานฟอร์มมาแล้ว 20,000 คันและยังมีที่ต้องทำอีกประมาณ 30,000 คัน ซึ่งโครงการ ซึ่งถือว่าเป็นโครงการที่สำเร็จเพราะรถทุกคันที่เข้ามาเราจะให้คูปอง 500บาทในการใช้ในระบบนิเวศน์ของ PT รวมถึงการเติบก๊าซด้วย ขณะเดียวกันโครงการนี้ยังต่อยอดและนำไปสู่การมีธุรกิจสื่อโฆษณา หรือ Max Taxi Ads ที่สร้างกำไรที่ดีให้กับบริษัท โดยและงวดครึ่งปี บริษัทมีรายได้เข้ามากว่า 106 ล้านบาทและธุรกิจที่มีมาร์จิ้นสูงมาก "

แล้วทำไมนักลงทุนต้องลงทุนหุ้น ไอพีโอ ของ ATLAS คุณสุวัชชัย กล่าวว่า ATLAS เราคือ Creative Energy Retail ธุรกิจค้าปลีกพลังงานเชิงสร้างสรรค์ การจะเป็นบริษัท ลักษณะนี้ จะ ต้องคิดนอกกรอบ และ จะต้องคิดว่าเราคือ OWNWR เพราะการคิดแบบนี้จะทำให้เราทุ่มเทและทำทุกอย่างเพื่อองค์กรให้เติบโต อีกทั้งการที่ผมซึ่งถือได้ว่า ว่า เป็นลูกหม้อของเครือ PT เพราะผมทำงานที่นี้มา 30 เริ่มครั้งแรกเมื่อปี 2539 ในตำแหน่งเซลขายน้ำมัน ดูพื้นที่ภาคเหนือ และหลังจากนั้นผมก็ทำงานในด้านต่างของเครือมาตลอดจน ในปี 2562 ผมได้ก้าวขึ้นมาเป็น กรรมการผู้จัดการ ดังนั้นผมจึงมีวิธีคิดและคิดนอกกรอบและกล้าที่จะทำจน เกิดโมเดลธุรกิจอย่างเช่นทุกวันนี้ โดยเฉพาะ Max Taxi Ads นี้คือการสร้างสรรค์ทางธุรกิจที่จะโตได้อีกมาก!! และนี้คือ 1 เหตุผลคือการมีทีมบริษัทหารที่มุ่งมั่น ,

การมีโมเดลการทำธุรกิจที่ชัดเจน เราประกอบธุรกิจใน 5 ด้านด้วยกันคือ 1. ธุรกิจจำหน่ายก๊าซแอลพีจีภาครัวเรือน 2.ธุรกิจจำหน่ายก๊าศแอลพีจีภาคขนส่ง 3.ธุรกิจจำหน่ายก๊าซแอลพีจีภาคอุตสาหกรรม 4. ธุรกิจรับจ้างบริหารส่วนจำหน่ายน้ำมันและ5.ธุรกิจให้บริการสื่อโฆษณา

และ ในทุกสายการทำธุรกิจของ ATLAS เราบอกได้เลยว่าในทุกสายธุรกิจเรามีกำไร และสามารถควบคุมต้นทุนได้ และ นี้ คือ เหตุผลว่า ทำไม ต้องลงทุน หุ้น ATLAS !!!

สำหรับโครงสร้างรายได้และผลประกอบการที่ผ่านมานั้นเราเติบโตต่อเนื่อง เฉลี่ยปีละ 30-40%

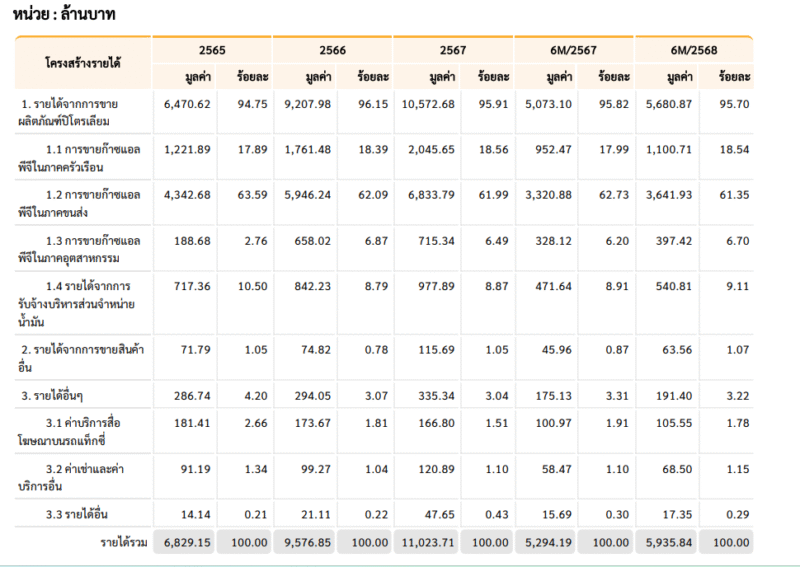

คุณสุวัชชัย กล่าวว่า ภาพรวมผลการดำเนินงานงวด 6 เดือนแรกปี 2568 บริษัทฯ มีรายได้รวม 5,935.84 ล้านบาท เพิ่มขึ้น 641.65 ล้านบาท หรือ 12.12% เทียบช่วงเดียวกันของปีก่อนอยู่ที่ 5,294.19 ล้านบาท ขณะที่กำไรสุทธิอยู่ที่ 155.70 ล้านบาท โดยมีอัตรากำไรขั้นต้น (Gross Profit Margin) อยู่ที่ 14.4% สูงกว่าค่าเฉลี่ยอุตสาหกรรม

" ผลดำเนินงานที่เติบโต มาจากปริมาณการจำหน่ายก๊าซ LPG ภาคขนส่งในครึ่งปีแรกที่เพิ่มขึ้นต่อเนื่องแตะ 145.7 ล้านกิโลกรัม จาก 132.3 ล้านกิโลกรัม เทียบงวดเดียวกันของปีก่อน ตามการขยายสถานีบริการก๊าซ การปรับโฉมสถานีให้จำหน่ายได้ทั้งก๊าซและน้ำมัน รวมถึงโครงการ Taxi Transform และ Auto Transform ซึ่งสามารถเพิ่มฐานผู้ใช้ LPG ในกลุ่มขนส่งและรถยนต์ส่วนบุคคล เสริมด้วยรายได้ค่าเช่าพื้นที่เชิงพาณิชย์ และสื่อโฆษณาบนรถแท็กซี่ และมั่นใจว่าจะเติบโตต่อเนื่องอีกทั้งหากดูผลดำเนินงานย้อนหลังเราโตปีละ 30-40% "

ขณะที่ คุณอมร พิริยะแพทย์สม ผู้ช่วยกรรมการผู้จัดการ บริษัท เซจแคปปิตอล จำกัด ที่ปรึกษาทางการเงิน ATLAS กล่าวว่า บริษัทครองส่วนแบ่งตลาดก๊าซ LPG ภาคขนส่งกว่า 30% และยังมีฐานลูกค้าภาคครัวเรือนและอุตสาหกรรม ผ่านกลยุทธ์ COCO (Company Owned Company Operated) ซึ่งเป็นปัจจัยสำคัญที่สร้างความได้เปรียบทางการแข่งขัน รวมถึงการสร้างเครือข่ายธุรกิจ (Power of Network) ที่แข็งแกร่ง เพิ่มประสิทธิภาพในการให้บริการและควบคุมคุณภาพได้อย่างมีประสิทธิผล

นอกจากนี้ ATLAS ยังได้ต่อยอดโครงการ " Max Taxi Ads" ซึ่งเป็นธุรกิจสื่อโฆษณาที่มีอัตรากำไรสูง โดยมีแผนขยายการให้บริการเพิ่มเติม ผ่านการใช้ประโยชน์จากพื้นที่ภายในเครือข่ายของบริษัทฯ ที่มีอยู่แล้ว เช่น จุดให้บริการต่าง ๆ ภายในสถานีบริการ ซึ่งจะช่วยเสริมสร้างความแข็งแกร่งให้กับรายได้และผลกำไรในอนาคต

ย้ำกันอีกครั้ง สำหรับมุมมองของ 5 โบรกเกอร์ ต่อหุ้น ATLAS ให้ราคา 4.64 - 5 บาท

บล. เคจีไอ ประเมินมูลค่าที่เหมาะสมปี 2569 ของ ATLAS เท่ากับ 4.90 บาท อิงจาก P/E ที่ 17 เท่า ซึ่งคำนวณมาจาก PE ถ่วงน้ำหนักด้วยสัดส่วนกำไรจากธุรกิจก๊าซ LPG และธุรกิจโฆษณา สะท้อนศักยภาพการเป็นผู้นำอันดับ 1 LPG ภาคขนส่ง และ การเติบโตของธุรกิจที่เดินเกมรุกแตกไลน์รายได้อย่างชัดเจน ทั้งจากธุรกิจก๊าซ LPG ภาคครัวเรือนที่จะเติบโตอย่างมีนัยยะสำคัญ และธุรกิจโฆษณาที่มีอัตรากำไรสุทธิสูง โดยคาดว่าบริษัทจะมีกําไรสุทธิเพิ่มขึ้น 12% YoY เป็น 318 ล้านบาทในปี 2568F และเพิ่มขึ้น 27% YoYเป็น 405 ล้านบาทในปี 2569 เนื่องจากรายได้จากการขายก๊าซ LPG ในภาคขนส่งและภาคครัวเรือนเพิ่มขึ้นเป็นหลัก

พร้อมทั้งระบุว่า Business Positive ของ ATLAS สรุปเป็น 4 ประเด็น ดังนี้

-

- ธุรกิจก๊าซ LPG หัวใจการเติบโตอย่างยั่งยืน โดย ATLAS ครองส่วนแบ่งตลาด LPG ภาคขนส่งอันดับ 1 ที่ 31.1% ณ ครึ่งปีแรก ปี 2568 และคาดขยายสู่ 35% ภายในปี 2570

2.กลยุทธ์ป่าล้อมเมืองด้วยจุดจำหน่ายก๊าซหุงต้มครอบคลุมทั่วประเทศ โดยคาดว่าบริษัทจะสามารถขยายส่วนแบ่งตลาดก๊าซหุงต้มจาก 4.0% เป็น 10.0% ภายในปี 2570

3.ธุรกิจสื่อโฆษณาบนรถแท็กซี่ที่ดูเรียบง่าย แต่เข้าถึงผู้บริโภค และเป็น Earnings Engine ให้บริษัท ด้วยความที่ธุรกิจ Max Taxi Ads ที่มีรายได้ 106 ล้านบาทในครึ่งปี 2568 เทียบเป็นกว่า 60.0% ของกำไรบริษัท และแทบไม่มีต้นทุนทางตรงทำให้อัตรากำไรสูง โดยปัจจุบันมีแท็กซี่ร่วมโครงการประมาณ 13,000 คัน แต่คิดเป็นเพียง 15% ของแท็กซี่ทั้งหมด (ประมาณ 91,500 คัน ตามตัวเลขของกรมการขนส่งทางบกล่าสุด) ทำให้ยังมี Upside อีกมาก

4 . Synergy กับ PTG และการปรับโครงสร้างธุรกิจเพิ่มความสามารถทำกำไร ด้วยความที่เป็นบริษัทย่อย PTG เปิดทางให้ ATLAS มีข้อได้เปรียบกว่าผู้เล่นหลายรายในอุตสาหกรรม สามารถต่อยอด (leveraging) ฐานสมาชิก PT Max Card มากเกิน 20 ล้านราย และใช่โครงเครือข่ายสถานี PT กว่า 2,000 แห่งในการ cross-sell และเร่งขยาย COCO Gas Shop (ร้านจำหน่ายก๊าซหุงต้ม) ได้รวดเร็วกกว่าการเริ่มต้นทุกอย่างใหม่

บล. บัวหลวง ประเมินมูลค่าพื้นฐานปี 2569 ของ ATLAS ที่ 4.64 บาท/หุ้น ด้วยวิธีอิงเป้าหมาย P/E ที่ 16 เท่า โดยคำนวณจากค่าเฉลี่ยถ่วงน้าหนักระหว่างค่าพีอีเฉลี่ยของธุรกิจให้บริการน้ำมันและก๊าซธรรมชาติและธุรกิจสื่อนอกบ้านที่เป็นส่วนผสมระหว่างสองธุรกิจนี้ พร้อมทั้งประเมินกำไรหลักปี 2568-70 (เทียบงบการเงินเสมือนปี 2567) เติบโตเฉลี่ย 22% CAGR

สำหรับปี 2568-2569 เติบโตเด่นสุด 23% และ 26% ตามลำดับ โดยมีแรงหนุนมาจากทั้งธุรกิจหลักจำหน่ายก๊าซ LPG และให้บริการน้ามัน และรายได้จากธุรกิจโฆษณา รวมทั้งอัตรากำไรสุทธิ(NM) ปรับตัวเพิ่มขึ้นจาก 2.7% ในปี 2567 เป็น 3.0% และ 3.4% ในปี 2568-2569 ตามลำดับ ตามธุรกิจ Taxi Ads ที่อัตรากำไรดีเพิ่มขึ้นและ SG&A/sales ratio ที่ลดลง

บล. ฟินันเซีย ไซรัส ประเมินมูลค่าเหมาะสมของหุ้น ATLAS ที่ 4.65 บาท ในปี 2569 โดยอิง P/E เฉลี่ยของทั้งธุรกิจค้านํ้ามันเชื้อเพลิงตามมาตรา 7 และสื่อโฆษณานอกบ้าน เฉลี่ยอยู่ที่ 16 เท่า ทั้งนี้เชื่อว่า ATLAS ได้ประโยชน์จาก ECOSYSTEM ความแข็งแกร่งของแบรนด์จาก PTG บริษัทค้าปลีกนํ้ามันอันดับ 2 ในไทยและเป็นผู้ถือหุ้นรายใหญ่ของบริษัท ทําให้มีความได้เปรียบด้านการแข่งขัน ซึ่งจะหนุนให้แผนการขยายธุรกิจของ ATLAS เติบโตต่อเนื่อง รวมถึงสามารถเพิ่มส่วนแบ่งการตลาดในอนาคต ซึ่งในอดีตที่ผ่านมาส่วนแบ่งการตลาดของบริษัทได้มีการขยายตัวอย่างต่อเนื่อง

นอกจากนี้ ATLAS มีรายได้จากธุรกิจสื่อโฆษณาบนแท็กซี่คิดเป็น 62.8% ของกําไรสุทธิทั้งปี 2567 และเป็นธุรกิจที่มีอัตรากําไรสุทธิสูงมาก ดังนั้นหากจํานวนแท็กซี่มาเข้าร่วมโครงการเพิ่มขึ้นก็จะทําให้มีกําไรเติบโตอย่างมีนัยสําคัญ และด้วยความได้เปรียบคู่แข่งขันจากเครือข่ายของกลุ่ม PTG บวกกับโครงการ Auto Transform และ Taxi Transformจะหนุนให้รายได้จากธุรกิจนี้เติบโตต่อเนื่อง และยังสามารถขยายไปยังลูกค้ากลุ่มอื่นนอกเครือข่าย PTG อีกทั้งตลาดสื่อนอกบ้านที่เติบโตต่อเนื่องก็จะหนุนให้สื่อโฆษณาบนรถแท็กซี่เติบโตมากยิ่งขึ้น

บล. โกลเบล็ก จำกัด ประเมินมูลค่าหุ้น ATLAS ไว้ที่ 4.90 บาท โดยระบุว่า ATLAS คือผู้นำธุรกิจ LPG ที่มีการเติบโตสูงภายใต้เครือข่ายธุรกิจน้ำมันเชื้อเพลิงค้าปลีกของ PTG โดยให้บริการ LPG แก่ลูกค้าก๊าซหุงต้มในครัวเรือน น้ำมันเชื้อเพลิงรถยนต์ และลูกค้าอุตสาหกรรม และด้วยประสิทธิภาพของโปรแกรม Max Card และโครงการ PT Taxis ทำให้สามารถดึงดูดลูกค้าใหม่ในกลุ่มรถแท็กซี่ได้กว่า 14,000 ราย เข้าร่วมโครงการ Max Taxi Ads ส่งผลให้ยอดขาย LPG สำหรับรถยนต์เติบโตมากกว่าอุตสาหกรรม และเสริมสร้างรายได้จากการโฆษณา พร้อมกันนี้คาดการณ์ว่ากำไรสุทธิของบริษัทจะเติบโตที่ 25.1% CAGR ในปี 2567-2560 โดยพิจารณาจาก 1) การเติบโตของรายได้จากการโฆษณา 2) การเติบโตของปริมาณการขาย LPG สำหรับภาคครัวเรือน และ 3) การเติบโตของปริมาณการขาย LPG จากกลุ่มลูกค้าเดิมในภาคขนส่งและอุตสาหกรรม

บล. บียอนด์ จำกัด (มหาชน) ประเมินราคาเหมาะสมของ ATLAS ที่ราคา 5.00 บาท อิงค่า P/E ปี 2569 ที่ 18 เท่า พร้อมคาดการณ์ว่ากำไรสุทธิของบริษัทจะมีอัตราการเติบโตเฉลี่ยต่อปี CAGR อยู่ที่ 13% ใน 3 ปีข้างหน้า ช่วงปี 2568-2570 อยู่ที่ 337 ล้านบาท, 394 ล้านบาท และ 434 ล้านบาท ตามลำดับ จากศักยภาพในการแข่งขันในการเพิ่มส่วนแบ่งการตลาดในธุรกิจก๊าซ LPG ภาคครัวเรือนซึ่งเป็นตลาดที่ใหญ่กว่าภาคขนส่ง 3.6 เท่า, การเป็นเบอร์ 1 ในภาคขนส่ง และการมี Ecosystem ที่แข็งแกร่งของกลุ่ม PTG

อ่านมาทั้งหมด พร้อมใส่เงินลงทุนซื้อหุ้นไอพีโอ ATLAS รับรองไม่ผิดหวัง!!!