กรุงไทยมองส่งออกไทยยังเสี่ยง แรงกดดันจีน- สหรัฐเจรจาข้อตกลงภาษีการค้า

Categories :

Public : 28/08/2025• มูลค่าส่งออกเดือน ก.ค. เติบโต 11.0%YoY ชะลอตัวจากเดือนก่อนที่ 15.5%YoY โดยการส่งออกสินค้าอุตสาหกรรมยังคงขยายตัวต่อเนื่อง สอดคล้องกับสินค้าเกษตรและอุตสาหกรรมเกษตร ที่เติบโตดี ขณะที่การส่งออกไปตลาดหลักต่างขยายตัว ด้านการนำเข้าชะลอจากเดือนก่อนมาอยู่ที่ 5.1%YoY ขณะที่ดุลการค้าเกินดุล +322.1 ล้านดอลลาร์ฯ

• Krungthai COMPASS มองว่าแม้การส่งออกจะได้อานิสงค์จากการ Front-loading ช่วงที่ผ่านมา แต่ตัวเลขการส่งออกล่าสุดในเดือน ก.ค. ที่หดตัว 0.24%MoM ติดลบต่อเนื่องเป็นเดือนที่ 2 บ่งชี้ถึงแรงส่งที่อ่อนแอลงและจะทยอยชัดขึ้นระยะข้างหน้า ทั้งการเก็บ Sectoral Tariff ในสินค้าบางกลุ่มเพิ่มเติม แนวทางการจัดเก็บ Transshipment Tariff ที่ยังไม่ชัด การ de-stocking สินค้าที่เคยเร่งนำเข้า รวมถึงการแย่งตลาดส่งออกใหม่ทดแทนสหรัฐฯ ซึ่งปัจจัยเหล่านี้ล้วนกดดันการส่งออกของไทยในระยะถัดไป

• Krungthai COMPASS มองว่าแม้การส่งออกจะได้รับอานิสงค์จากการ Front-loading ช่วงที่ผ่านมา แต่เมื่อเทียบรายเดือนแล้ว มูลค่าการส่งออกล่าสุดเดือน ก.ค. หดตัว 0.24%MoM ติดลบต่อเนื่องเป็นเดือนที่ 2 สะท้อนแรงส่งที่อ่อนแอลง และคาดว่าจะทยอยชัดเจนขึ้นระยะข้างหน้า

• Krungthai COMPASS มองว่าแม้การส่งออกจะได้รับอานิสงค์จากการ Front-loading ช่วงที่ผ่านมา แต่เมื่อเทียบรายเดือนแล้ว มูลค่าการส่งออกล่าสุดเดือน ก.ค. หดตัว 0.24%MoM ติดลบต่อเนื่องเป็นเดือนที่ 2 สะท้อนแรงส่งที่อ่อนแอลง และคาดว่าจะทยอยชัดเจนขึ้นระยะข้างหน้า

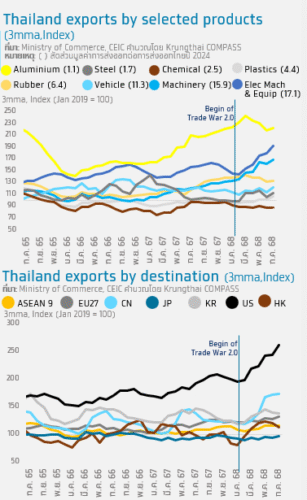

แม้การส่งออกช่วง 7 เดือนแรกจะโตเฉลี่ย 14.4%YoY แต่เริ่มมีสัญญาณแผ่วลง หากพิจารณารายสินค้า พบว่า สินค้าสำคัญบางรายการชะลอลง อาทิ อลูมิเนียม ซึ่งเป็นกลุ่มที่ถูกจัดเก็บ Sectoral Tariff ขณะที่กลุ่มสินค้าซึ่งได้รับผลกระทบจากภาษีศุลกากรตอบโต้อัตราใหม่ (เริ่ม 7 ส.ค.) บางตัว อาทิ ผลิตภัณฑ์ยาง และเคมีภัณฑ์ ต่างอยู่ในทิศทางที่ทรงตัว ในเชิงตลาด

การส่งออกไทยไปยังตลาดหลักทั้งสหรัฐฯและจีนในเดือน ก.ค. หดตัวลง 0.3%MoM และ 2.2%MoM ตามลำดับ โดยกลับมาติดลบพร้อมกันเป็นครั้งแรกในรอบ 6 เดือน บ่งชี้ถึงผลเชิงลบของสงครามการค้ารอบใหม่ที่เริ่มชัดเจนมากขึ้น

โมเมนตัมการส่งออกที่อ่อนแรงยังสะท้อนจากยอดส่งออกของตลาดสำคัญอื่นๆ อาทิ ภูมิภาคเอเชียตะวันออกที่แผ่วลง โดยเฉพาะมูลค่าการส่งออกไปยังตลาดฮ่องกงและเกาหลีใต้ซึ่งมีแนวโน้มปรับตัวลง

• จับตาความเสี่ยงหลายด้านที่จะเข้ามากดดันการส่งออกไทยในช่วงที่เหลือของปี ทั้งการเก็บ Sectoral Tariff ในสินค้าบางกลุ่มเพิ่มเติม อาทิ เซมิคอนดักเตอร์1 แนวทางการจัดเก็บ Transshipment Tariff ที่ยังไม่ชัดเจน การ de-stocking ของผู้ประกอบการที่เคยเร่งนำเข้าเอาไว้ โดยเฉพาะในสหรัฐฯ ซึ่งจะส่งผลต่อคำสั่งซื้อที่ลดลงระยะข้างหน้า

ทิศทางการส่งออกของจีนหลังจากข้อตกลงเลื่อนการจัดเก็บภาษีกับสหรัฐฯ ครบกำหนดในเดือน พ.ย. 68 โดยอาจส่งผลให้การแย่งตลาดส่งออกใหม่ทดแทนสหรัฐฯ รุนแรงขึ้น ปัจจัยเหล่านี้ล้วนเป็นอุปสรรคที่เพิ่มแรงกดดันต่อการส่งออกของไทยในระยะถัดไป

บทความโดย

ฉมาดนัย มากนวล กฤตตฤณ เหล่าฤทธิ์ Krungthai Compass