กสิกรไทยชี้…กลุ่มธุรกิจขนาดจิ๋วยังน่าห่วง แม้เศรษฐกิจเริ่มทยอยฟื้นตัว

Categories :

Public : 01/12/2022

ศูนย์วิจัยกสิกรไทยได้ทำการศึกษาข้อมูลบัญชีลูกหนี้ธุรกิจจากฐานข้อมูลสถิตินิติบุคคลซึ่งไม่สามารถระบุตัวตนได้ของบริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (NCB) จำนวน 1.75 ล้านบัญชี[1] ครอบคลุมผู้ให้บริการสินเชื่อที่เป็นสมาชิก NCB ทั้งหมด ทั้งที่เป็นสถาบันการเงิน (Bank) ซึ่งหมายรวมถึงธนาคารพาณิชย์ และสถาบันการเงินเฉพาะกิจ (SFIs) และผู้ให้บริการที่ไม่ใช่สถาบันการเงิน (Non-Bank) โดยข้อมูลหนี้ที่เกิดขึ้นเป็นหนี้ที่มาจากสัญญาสินเชื่อจริงจากผู้ให้บริการสินเชื่อที่เป็นสมาชิก NCB ซึ่งสามารถสะท้อนภาพรวมหนี้ธุรกิจของระบบได้

ผลจากการศึกษาดังกล่าว ศูนย์วิจัยกสิกรไทย พบประเด็นเกี่ยวกับหนี้ธุรกิจในระบบ ดังนี้

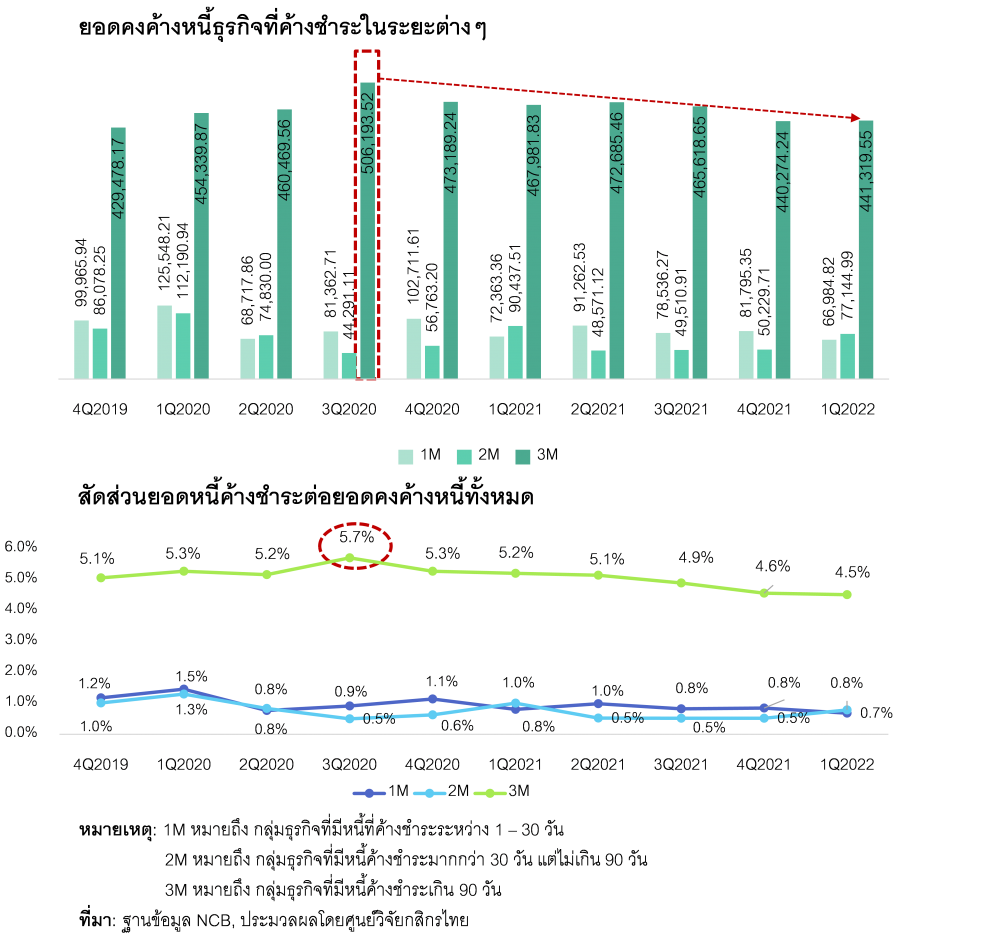

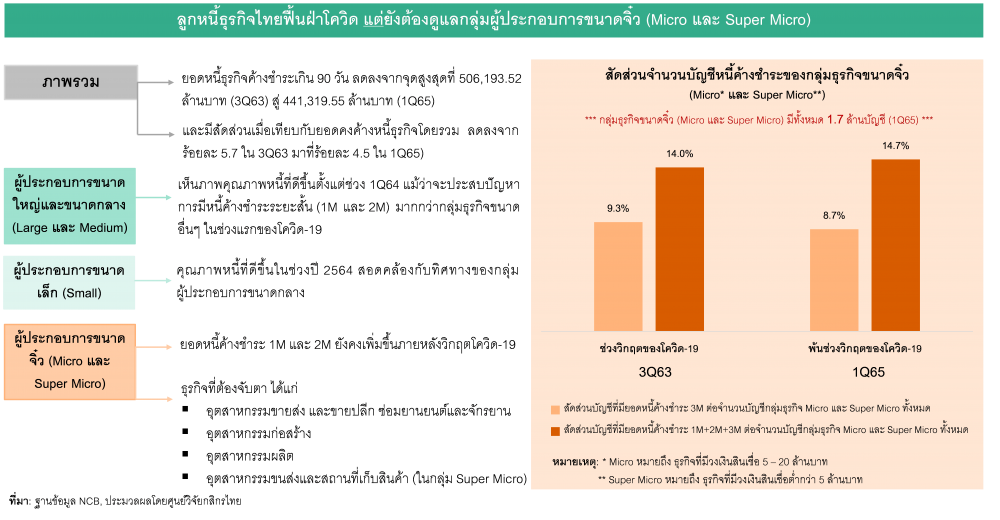

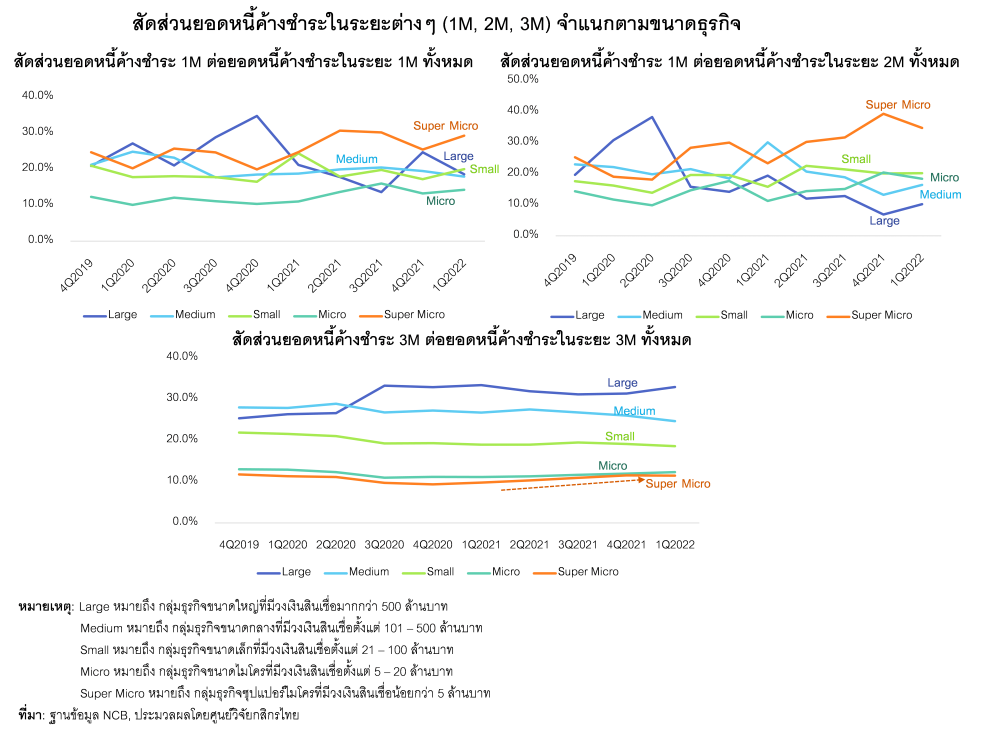

- ภาคธุรกิจได้ผ่านช่วงที่แย่ที่สุดจากผลกระทบของการแพร่ระบาดไวรัสโควิด-19 แล้ว โดยสังเกตจากยอดคงค้างหนี้ธุรกิจที่ค้างชำระเกิน 90 วัน (3M) ที่ปรับตัวลงจาก 506,193.52 ล้านบาท ในไตรมาส 3 ปี 2563 มาอยู่ที่ระดับ 441,319.55 ล้านบาท ในไตรมาส 1 ปี 2565 ขณะที่สัดส่วนยอดหนี้ธุรกิจค้างชำระกลุ่ม 3M ต่อยอดคงค้างหนี้ธุรกิจทั้งหมด ก็ลดลงจากร้อยละ 5.7 ในไตรมาส 3 ปี 2563 มาที่ร้อยละ 4.5 ในไตรมาส 1 ปี 2565 เช่นเดียวกัน อย่างไรก็ดี การที่ยอดหนี้ค้างชำระของภาคส่วนธุรกิจลดลง ส่วนหนึ่งน่าจะเป็นเพราะมาตรการช่วยเหลือภาคธุรกิจในช่วงโควิด-19 จากธนาคารแห่งประเทศไทย (ธปท.) และสถาบันการเงินเจ้าหนี้ ไม่ว่าจะเป็นมาตรการช่วยเหลือและการปรับโครงสร้างหนี้ให้กับลูกหนี้ ตลอดจนสินเชื่อดอกเบี้ยต่ำ (Soft loans) สินเชื่อฟื้นฟูฯ และโครงการพักทรัพย์พักหนี้ที่ดำเนินมาอย่างต่อเนื่องตั้งแต่ไตรมาส 2 ปี 2563

[1] เป็นข้อมูลบัญชีลูกหนี้ธุรกิจที่มีการตัดบัญชีกู้ร่วมออกไปแล้ว โดยเป็นข้อมูลจนถึงไตรมาส 1 ปี 2565

- หากพิจารณาในมุมขนาดของธุรกิจ พบว่า กลุ่มธุรกิจขนาดจิ๋วอย่างไมโครและซุปเปอร์ไมโครยังเป็นกลุ่มที่เปราะบางต่อการฟื้นตัว โดยจะเห็นได้จากการที่กลุ่มธุรกิจไมโครและซุปเปอร์ไมโคร (มีวงเงินสินเชื่อ 5-20 ล้านบาท และต่ำกว่า 5 ล้านบาท ตามลำดับ) ประสบปัญหามีหนี้ค้างชำระระยะสั้นระหว่าง 1 วัน ถึง 30 วัน (1M) และมากกว่า 30 วัน แต่ไม่เกิน 90 วัน (2M) ที่เพิ่มมากขึ้นอย่างเห็นได้ชัดตั้งแต่ช่วงไตรมาส 2 ปี 2564 โดย ณ ไตรมาส 1 ปี 2565 กลุ่มธุรกิจไมโครและซุปเปอร์ไมโครมีสัดส่วนยอดหนี้ค้างชำระ 1M ต่อยอดหนี้ค้างชำระในระยะ 1M ทั้งหมด ราวร้อยละ 14.3 และร้อยละ 3 ตามลำดับ ขณะที่มีสัดส่วนยอดหนี้ค้างชำระ 2M ต่อยอดหนี้ค้างชำระในระยะ 2M ทั้งหมด ราวร้อยละ 18.4 และร้อยละ 34.8 ตามลำดับ สวนทางกับกลุ่มธุรกิจขนาดใหญ่และขนาดกลาง ซึ่งทั้งสองกลุ่มหลังนี้ปรากฏสัญญาณการฟื้นตัวของคุณภาพหนี้ที่เห็นได้ค่อนข้างชัดเจนตั้งแต่ช่วงไตรมาส 1 ปี 2564 ตามอานิสงส์จากการทยอยฟื้นตัวทางเศรษฐกิจและมาตรการให้ความช่วยเหลือต่างๆ โดยในไตรมาส 1 ปี 2565 มีสัดส่วนยอดหนี้ค้างชำระ 2M ต่อยอดหนี้ค้างชำระในระยะ 2M ทั้งหมด ปรับตัวลงมาที่ร้อยละ 10.2 และร้อยละ 16.4 ตามลำดับ

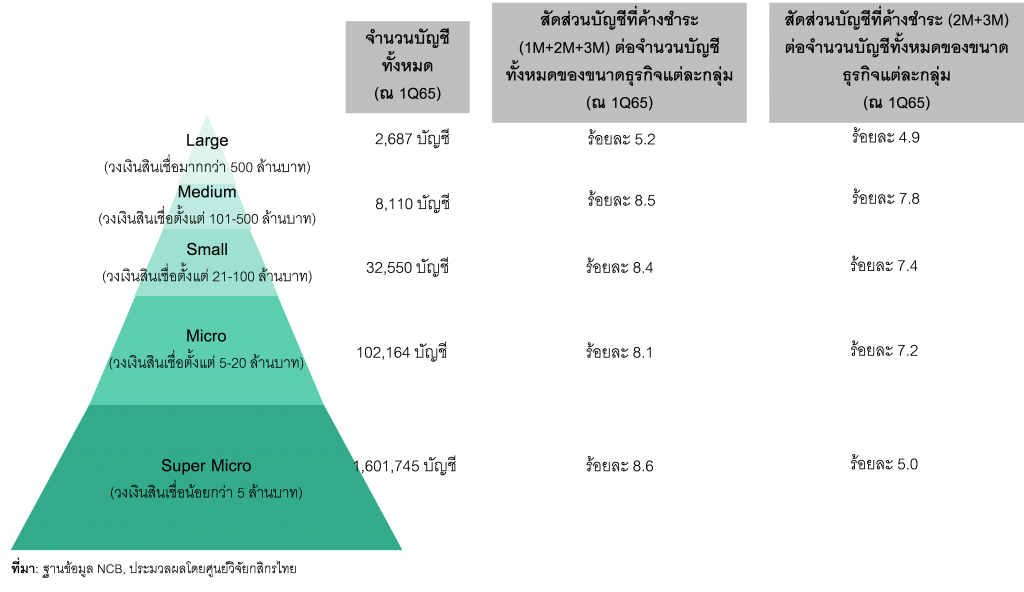

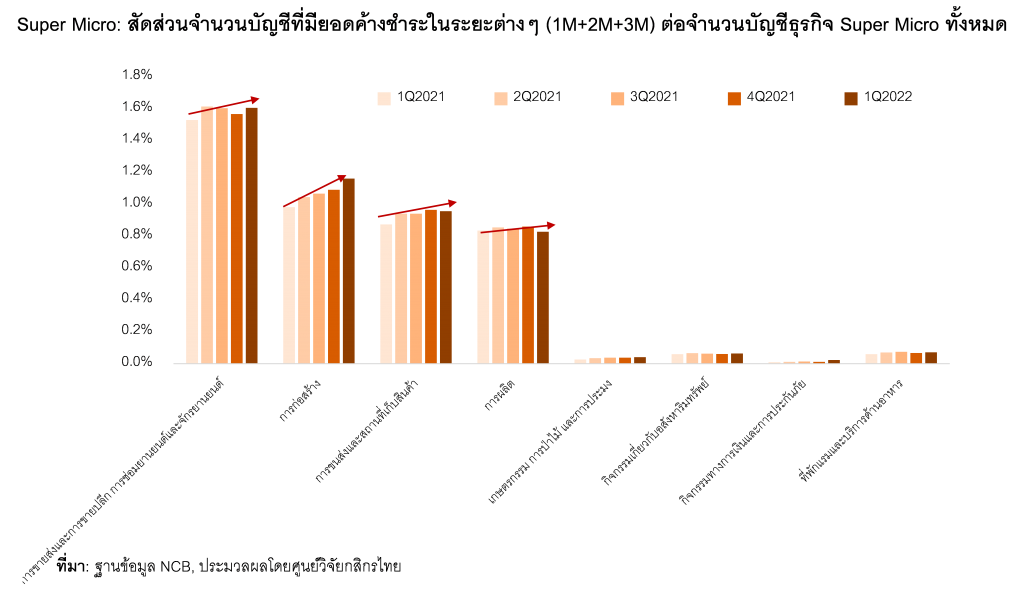

เมื่อพิจารณาในมิติประเภทอุตสาหกรรม จะพบว่า ธุรกิจขนาดจิ๋วทั้งไมโครและซุปเปอร์ไมโครยังมีภาพการฟื้นตัวที่ไม่ชัดเจนในอุตสาหกรรมขายส่ง และขายปลีก ซ่อมยานยนต์และจักรยาน อุตสาหกรรมก่อสร้าง อุตสาหกรรมการผลิต รวมไปถึงอุตสาหกรรมการขนส่งและสถานที่เก็บสินค้า และหากพิจารณาในรายละเอียดของธุรกิจในกลุ่มไมโครซึ่งมีจำนวนประมาณ 102,164 บัญชี ณ ไตรมาส 1 ปี 2565 พบว่า บัญชีค้างชำระทั้งหมด (1M 2M และ 3M) ของธุรกิจไมโครในอุตสาหกรรมเปราะบางดังกล่าว มีสัดส่วนประมาณ ร้อยละ 6.8 ของจำนวนบัญชีกลุ่มธุรกิจไมโคร แบ่งเป็น อุตสาหกรรมขายส่งและขายปลีก ซ่อมยานยนต์และจักรยานยนต์ ร้อยละ 3 อุตสาหกรรมก่อสร้างร้อยละ 1.2 อุตสาหกรรมการผลิตร้อยละ 2.1 และอุตสาหกรรมขนส่งและสถานที่เก็บสินค้าร้อยละ 0.2 สำหรับธุรกิจในกลุ่มซุปเปอร์ไมโครนั้น มีจำนวนบัญชี ณ ไตรมาส 1 ปี 2565 รวมทั้งสิ้น 1,601,745 บัญชี ในจำนวนนี้มีสัดส่วนบัญชีค้างชำระทั้งหมด (1M 2M และ 3M) ของธุรกิจซุปเปอร์ไมโครในอุตสาหกรรมเปราะบางประมาณร้อยละ 4.5 แบ่งเป็นอุตสาหกรรมขายส่งและขายปลีก ซ่อมยานยนต์และจักรยานยนต์ ร้อยละ 1.6 อุตสาหกรรมก่อสร้างร้อยละ 1.2 อุตสาหกรรมการผลิตร้อยละ 0.8 และอุตสาหกรรมการขนส่งและสถานที่เก็บสินค้าร้อยละ 1.0

- แม้ว่าจากข้อมูลของ ธปท.ล่าสุดในไตรมาส 3 ปี 2565 จะต่อภาพให้เห็นถึงสถานการณ์คุณภาพหนี้ของธุรกิจเอสเอ็มอี (มีวงเงินไม่เกิน500 ล้านบาท) ของระบบธนาคารพาณิชย์ที่ลดลงจากร้อยละ 7.04 ในไตรมาส 1 ปี 2565 มาที่ร้อยละ 78 ณ สิ้นไตรมาส 3 ปี 2565 แต่ก็ยังนับว่าสูงเมื่อเทียบกับช่วงก่อนโควิด เนื่องด้วยการฟื้นตัวทางเศรษฐกิจที่ยังไม่ทั่วถึง และภาคธุรกิจยังมีความท้าทายจากต้นทุนการดำเนินธุรกิจที่เพิ่มขึ้น จึงคาดว่าจะทำให้สถานการณ์คุณภาพหนี้ของกลุ่มธุรกิจขนาดจิ๋วอย่างไมโครและซุปเปอร์ไมโคร ยังเป็นประเด็นติดตาม โดยเฉพาะเมื่อมาตรการให้ความช่วยเหลือต่างๆ ของทางการได้สิ้นสุดลง เหลือเพียงการปรับโครงสร้างหนี้ตามแนวนโยบายของแต่ละสถาบันการเงินเท่านั้น นอกจากนี้ เนื่องจากธุรกิจที่ฟื้นตัวช้าจากโควิดของกลุ่มไมโคร และซุปเปอร์ไมโคร ยังเผชิญปัญหาเชิงโครงสร้างทั้งจากการแข่งขันของธุรกิจรายกลางและใหญ่ รวมถึงปัญหาอำนาจซื้อของภาคครัวเรือนจากปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูง ขณะที่ความสามารถในการปรับตัวอยู่ในกรอบจำกัดทั้งจากความรู้ การเข้าถึงเงินทุนใหม่เพิ่มเติม และการใช้เทคโนโลยีหรือก้าวทันการค้ายุคดิจิทัล ดังนั้น จึงยิ่งอาจทำให้ไม่สามารถเกาะอานิสงส์การฟื้นตัวของการใช้จ่ายในประเทศที่ยังหวังพึ่งการฟื้นตัวของการท่องเที่ยวเป็นหลักนี้ ได้อย่างเต็มที่

- มิติของการช่วยเพิ่มขีดความสามารถในการแข่งขัน เพื่อสร้างเสถียรภาพด้านรายได้ระยะยาวให้กับธุรกิจขนาดจิ๋วเหล่านี้

- มิติด้านเงินทุน ไม่ว่าจะเป็นการปรับโครงสร้างหนี้เฉพาะหน้า เติมทุนเพิ่มเติมในรายที่ยังสามารถประคองตัวได้ รวมถึงการเพิ่มการเข้าถึงแหล่งเงินทุนในระบบ ซึ่งทางการสามารถสนับสนุนสถาบันการเงินได้ผ่านการลดต้นทุน และเพิ่มความสะดวกในการดำเนินงาน ขณะเดียวกัน ก็ส่งเสริมการแข่งขันระหว่างผู้ให้บริการ เพื่อเพิ่มโอกาสให้กับธุรกิจขนาดจิ๋วในการเข้าถึงแหล่งเงินทุนในระบบที่มีเงื่อนไขดีกว่าเดิม