KTB คาดหมดมาตรการผ่อนคลาย LTV กระทบตลาดที่อยู่อาศัยปี 66 อย่างน้อย 10,500 ล้านบาท

Categories :

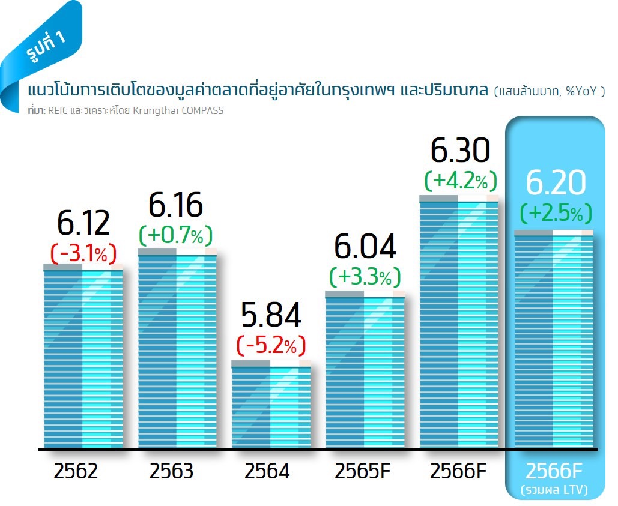

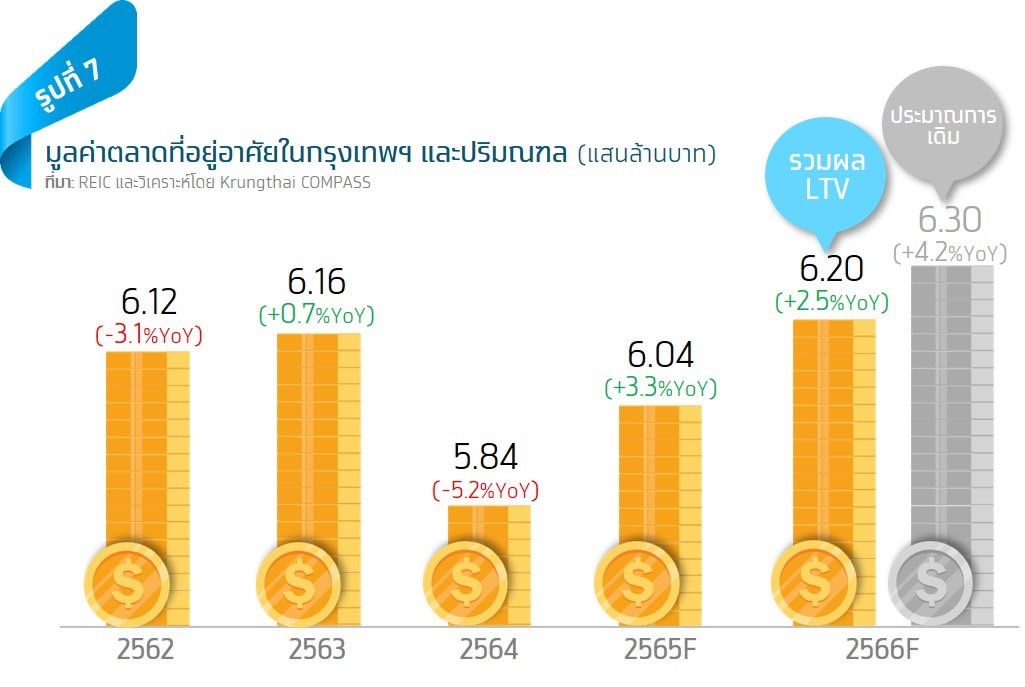

Public : 10/11/2022Krungthai COMPASS ประเมินมูลค่าตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลมีมูลค่า 6.04 แสนล้านบาท ขยายตัว 3.3%YoY และมีแนวโน้มเติบโตต่อเนื่องที่ 2.5%YoY ในปี 66 โดยมีปัจจัยสนับสนุนหลักจากการขยายตัวต่อเนื่องของเศรษฐกิจไทย การกลับมาของกำลังซื้อต่างชาติ และมีโอกาสที่ภาครัฐจะขยายมาตรการลดค่าธรรมเนียมโอน-จดจำนองไปอีกหนึ่งปี อย่างไรก็ดี ตลาดที่อยู่อาศัยยังมี Downside จากอัตราดอกเบี้ยขาขึ้น, ต้นทุนพัฒนาโครงการที่ยืนสูง และการสิ้นสุดลงของมาตรการผ่อนคลายอัตราส่วนสินเชื่อต่อมูลค่าหลักประกัน (Loan to Value: LTV) ในวันที่ 31 ธ.ค. 65

สำหรับมูลค่าตลาดที่อยู่อาศัยในปี 65 คาดว่ามูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลจะฟื้นตัว 3.3%YoY คิดเป็นมูลค่า 6.04 แสนล้านบาท โดยมีปัจจัยสนับสนุนหลักจาก 1. การขยายตัวของเศรษฐกิจไทย และ 2. มาตรการกระตุ้นอสังหาฯ ทั้งการผ่อนคลาย LTV และการลดค่าธรรมเนียมโอน-จำนอง โดยการคาดการณ์มูลค่าตลาดครั้งนี้ไม่เปลี่ยนแปลงจากครั้งก่อน เนื่องจากข้อมูลการโอนกรรมสิทธิ์จริงใน 8M/65 ยังคงใกล้เคียงกับกรอบประมาณการ

ทั้งนี้ ที่อยู่อาศัยประเภทบ้านจัดสรร อาทิ บ้านเดี่ยว บ้านแฝด และทาวน์เฮาส์ ที่สามารถตอบโจทย์การทำงานที่บ้าน (WFH) ได้ดีกว่าคอนโดมิเนียมยังคงได้รับการตอบรับที่ดีจากผู้บริโภค สะท้อนรายได้ในกลุ่มบ้านจัดสรรของผู้พัฒนาที่อยู่อาศัยขนาดใหญ่ในตลาดหลักทรัพย์ที่ขยายตัวได้ดีใน 1H/65 อาทิ บมจ.เอพี ไทยแลนด์ (AP) ที่ขยายตัวถึง 21.6%YoY เช่นเดียวกับบมจ.เอสซี แอสเสท คอร์ปอเรชั่น (SC) และบมจ.ศุภาลัย (SPALI) ที่ขยายตัว 11.7%YoY และ 22.1%YoY ตามลำดับ

สำหรับปี 66 แม้ธนาคารแห่งประเทศไทย (ธปท.) จะตัดสินใจไม่ต่ออายุมาตรการผ่อนคลาย LTV แต่เศรษฐกิจไทยที่มีแนวโน้มเติบโตต่อเนื่อง และการกลับมาของกำลังซื้อต่างชาติ จากสถานการณ์การเดินทางระหว่างประเทศที่เริ่มกลับเข้าสู่สภาวะปกติมากขึ้น คาดว่าจะทำให้มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลยังขยายตัวได้ 2.5%YoY คิดเป็นมูลค่า 6.2 แสนล้านบาท

นอกจากเศรษฐกิจไทยที่เติบโตต่อเนื่อง ซึ่งถือเป็นปัจจัยบวกต่อกำลังซื้อของผู้บริโภคไทยแล้ว การเปิดรับนักท่องเที่ยวต่างชาติได้มากขึ้นจาก 10.2 ล้านคนในปี 65 ขึ้นมาอยู่ที่ 21.4 ล้านคน จะเป็นปัจจัยบวกให้ความต้องการซื้อที่อยู่อาศัยในไทยของชาวต่างชาติเติบโตตาม

ทั้งนี้ โดยเฉพาะจากชาวจีนซึ่งคิดเป็นครึ่งหนึ่งของกำลังซื้อต่างชาติทั้งหมด ยังคงให้ความสนใจในภาคอสังหาฯ ไทย สะท้อนจากข้อมูลของ Juwai.com เว็บไซต์ซื้อขายอสังหาฯ ในต่างประเทศที่ใหญ่ที่สุดของจีนที่ชี้ว่า อสังหาฯ ไทยยังได้รับการค้นหาอยู่ใน 3-4 อันดับแรกอย่างต่อเนื่องในช่วง 1H/65 ส่วน Segment ที่จะได้ประโยชน์จากกำลังซื้อต่างชาติมากสุด ได้แก่ คอนโดมิเนียม ขนาด 40-50 ตร.ม. ราคา 4-5 ล้านบาทต่อยูนิต ในทำเลสุขุมวิท สาทร อโศก พระราม 9 รัชดา และห้วยขวาง เป็นต้น

สำหรับโครงการที่อยู่อาศัยเปิดใหม่ใน 8 เดือนแรกของปี 65 ตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลมีหน่วยเปิดใหม่ 67,100 ยูนิต สูงขึ้นกว่า 2 เมื่อเทียบกับช่วงเวลาเดียวกับของปีที่ผ่านมา แบ่งเป็น คอนโดมิเนียม 37,900 ยูนิต และบ้านจัดสรร 29,200 ยูนิต โดย Segment ของที่อยู่อาศัยแต่ละประเภทที่ได้รับการตอบรับจากผู้บริโภคสะท้อนจากการมีสัดส่วน Pre-sale อยู่ในระดับสูงที่สุด ประกอบไปด้วย

1. บ้านเดี่ยว ราคามากกว่า 20 ล้านบาท มียอด Pre-sale 30.3% 2. บ้านแฝด ราคา 10-20 ล้านบาท Pre-sale 19.6% 3. ทาวน์เฮาส์ ราคา 5-10 ล้านบาท Pre-sale 42.3% และ 4. คอนโดมิเนียม Segment ที่ได้รับความนิยมมากที่สุด ได้แก่ ราคาไม่เกิน 3 ล้านบาท/ยูนิต หรือเป็นกลุ่มที่เน้นการเสนอความคุ้มค่าให้กับผู้บริโภค โดยมียอด Pre-sale 37.4%

สำหรับทั้งปี 65-66 คาดว่า หน่วยเปิดใหม่จะสูงขึ้นจาก 56,769 ยูนิตในปี 64 มาอยู่ที่ปีละ 90,000-100,000 ยูนิต โดยแบ่งเป็นบ้านจัดสรรที่ประมาณ 40,000-45,000 ยูนิต และคอนโดมิเนียม 55,000-60,000 ยูนิต เนื่องจากผู้พัฒนาที่อยู่อาศัยต้องเร่งตุน Backlog ให้กับตนเอง หลังจากช่วงการระบาดของโควิด-19 ในปี 63-64 ผู้พัฒนาที่อยู่อาศัยส่วนใหญ่ตัดสินใจที่จะรักษาสภาพคล่องด้วยวิธีการเน้นขายสต็อกเก่าที่สร้างเสร็จแล้ว และเลื่อนการเปิดโครงการใหม่ออกไปจนกว่าสถานการณ์จะดีขึ้น

ทั้งนี้ ส่งผลให้หน่วยเปิดใหม่ในช่วงเวลาดังกล่าว จึงอยู่ในระดับต่ำเพียงปีละ 65,000 เท่านั้น แนวโน้มหน่วยเปิดใหม่ที่จะปรับตัวสูงขึ้นในปี 65-66 มีความสอดคล้องไปกับแผนงานของ Top Developers ที่แทบทุกรายมีแผนจะเปิดโครงการใหม่ในปี 65 ที่สูงขึ้นจากปีก่อน

ในส่วนของทิศทางของสินเชื่อเพื่อซื้อที่อยู่อาศัย (Post-Finance) ข้อมูลล่าสุด ณ Q2/65 พบว่าตลาดที่อยู่อาศัยมีมูลค่าคงค้างสะสมของสินเชื่อ Post-Finance ทั้งหมด 2.64 ล้านล้านบาท ขยายตัว 2.4%YoY แบ่งเป็นสินเชื่อบ้านจัดสรร (แนวราบ) ที่ 1.76 ล้านล้านบาท ขยายตัว 3.8%YoY และคอนโดมิเนียม (อาคารชุด) ที่ 0.61 ล้านล้านบาท ขยายตัวต่ำกว่าบ้านจัดสรรที่ 1.1%

อย่างไรก็ดี เป็นผลมาจากทิศทางของสินเชื่อเพื่อที่อยู่อาศัยปล่อยใหม่ (ไม่รวม Refinance) ในช่วง 1H/65 ที่บ้านจัดสรรมีสินเชื่อปล่อยใหม่ 124.2 พันล้านบาท หดตัวลง3.6%YoY ขณะที่คอนโดมิเนียมมีสินเชื่อปล่อยใหม่ 37.8 พันล้านบาท ติดลบมากกว่าบ้านจัดสรรที่ 12.5%YoY

สำหรับในช่วงที่เหลือของปี 65 คาดว่าสินเชื่อ Post-Finance คงค้างสะสมมีโอกาสที่จะขยายตัวต่อเนื่อง จากการเร่งโอนกรรมสิทธิ์ก่อนมาตรการผ่อนคลาย LTV จะสิ้นสุดลง สอดคล้องกับรายงานภาวะและแนวโน้มสินเชื่อของสถาบันการเงินที่ระบุว่า ผู้บริหารระดับสูงที่ดูแลงานด้านสินเชื่อของสถาบันการเงินจำนวน 52 แห่งมองว่า ความต้องการสินเชื่อ Post-Finance ใน Q4/65 มีแนวโน้มเร่งตัวขึ้นจากไตรมาสนี้ ส่วนในปี 66 คาดว่าจะอยู่ในทิศทางเติบโตต่อเนื่องตามการฟื้นตัวของตลาดที่อยู่อาศัย

Krungthai COMPASS มองว่า ในปี 66 มีปัจจัยที่ควรติดตาม ได้แก่

1. ดอกเบี้ยขาขึ้น จะเป็นปัจจัยลบสำคัญที่ส่งผลกระทบต่อตลาดที่อยู่อาศัย ทั้งในแง่ของความสามารถในการกู้ของผู้บริโภค และการทำไรของผู้พัฒนาที่อยู่อาศัย โดยคาดว่าอัตราดอกเบี้ยในปีช่วงที่เหลือของปี 65 จนถึงปี 66 จะอยู่ในทิศทางปรับตัวสูงขึ้นจากการที่คณะกรรมการนโยบายการเงิน (กนง.) มีแนวโน้มปรับอัตราดอกเบี้ยนโยบายขึ้นอีก 1 ครั้ง จากปัจจุบันที่ 1% เป็น 1.25% ในปี 65 ก่อนปรับขึ้นอีก 3 ครั้งเป็น 2% ในปี 66 ประกอบกับการปรับขึ้นค่าธรรมเนียมนำส่งเงินเข้ากองทุนฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) ที่ใน 1 ม.ค. 66 จะกลับมาจ่ายในอัตราเดิมที่ 0.46% จากอัตราปัจจุบันที่ 0.23%

ทั้งนี้ ภาวะดังกล่าวจะส่งผลกระทบโดยตรงต่อผู้บริโภคที่มีความสนใจจะขอสินเชื่อเพื่อที่อยู่อาศัยใน 1-2 ปีนี้ ผ่านการลดลงของมูลค่าที่อยู่อาศัยสูงสุดที่สามารถกู้ซื้อได้ โดยทุกๆ การขึ้นดอกเบี้ย 1% มีแนวโน้มจะทำให้มูลค่าที่อยู่อาศัยสูงสุดที่ผู้บริโภคสามารถกู้ซื้อได้ลดลงไปราว 10% ขณะเดียวกัน ผู้พัฒนาที่อยู่อาศัยก็มีแนวโน้มถูกกดดันจากต้นทุนทางการเงินที่สูงขึ้น โดยคาดว่าทุกๆ การขึ้นอัตราดอกเบี้ย 1% จะส่งผลให้ผู้พัฒนาที่อยู่อาศัยมี Net Profit Margin ลดลงเฉลี่ย -0.56%

2. ต้นทุนการพัฒนาโครงการที่ยังมีแนวโน้มยืนสูง สะท้อนจากราคาวัสดุก่อสร้างโดยรวมใน 9M/65 ที่ปรับตัวสูงขึ้นเฉลี่ย 5.8% จากปี 64 เร่งตัวขึ้นกว่าค่าเฉลี่ย 5 ปีย้อนหลังที่เพิ่มขึ้นเพียงปีละ 1.9% อย่างเห็นได้ชัด โดยราคาเหล็กปรับตัวสูงขึ้นมากสุดที่ 9.1% รองลงมาคือ ปูนซีเมนต์ 6% ไม้และผลิตภัณฑ์ไม้ 5.2% กระเบื้อง 4.2% และอุปกรณ์ไฟฟ้าและประปา 3.6%

สำหรับวัสดุก่อสร้างหลักอย่างเหล็กคาดว่า แม้สถานการณ์ในภาคอสังหาฯ ของจีน จะทำให้ความต้องการใช้เหล็กลดลง และส่งผลต่อเนื่องให้ราคาเหล็กมีแนวโน้มปรับตัวลงแรงใน 2H/65 แต่ราคาเหล็กโดยเฉลี่ยในปี 65-66 จะยังยืนอยู่ในระดับ 23,500-24,000 บาท/ตัน สูงค่าเฉลี่ยใน 5 ปีหลังสุดที่ 20,800 บาท/ตัน

ด้านราคาที่ดินพบว่า ยังคงปรับตัวสูงขึ้นต่อเนื่อง สะท้อนจากดัชนีราคาที่ดินในกรุงเทพฯ และปริมณฑลใน 9M/65 ที่ยังสูงขึ้น 2.2% จากปีที่ผ่านมา ส่งผลให้การพัฒนาโครงการใหม่ๆ จะมีต้นทุนที่สูงขึ้นตาม

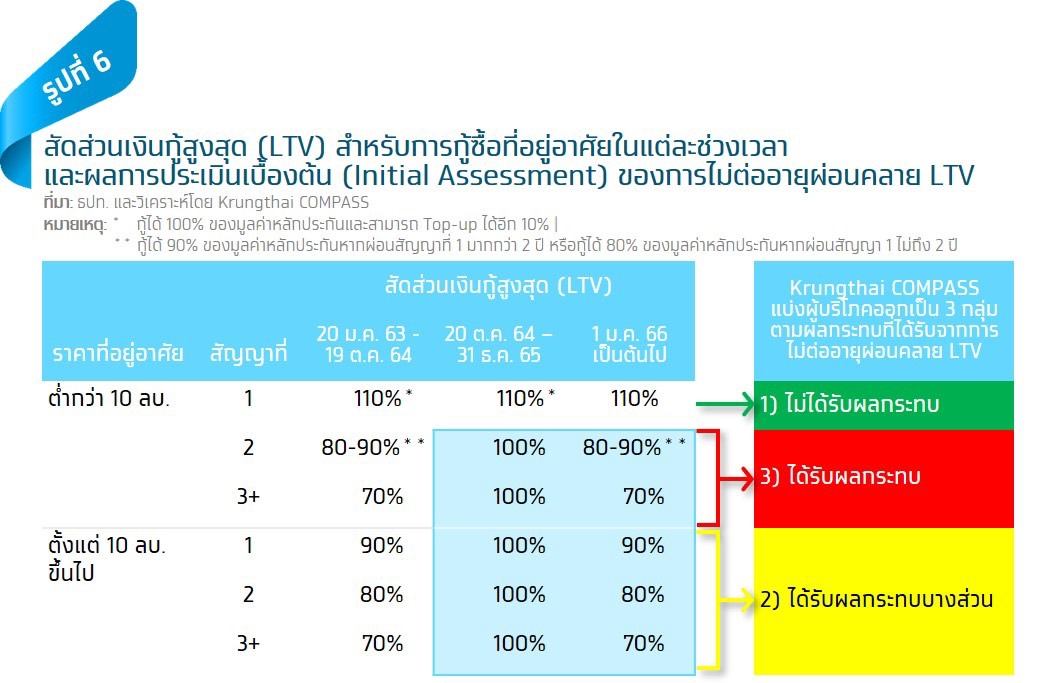

3. การสิ้นสุดลงของมาตรการผ่อนคลาย LTV ในวันที่ 31 ธ.ค. 65 หลัง ธปท. ตัดสินใจไม่ต่ออายุมาตรการดังกล่าว ส่งผลให้การซื้อที่อยู่อาศัยในทุกกรณี ยกเว้นที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาทในสัญญาที่ 1 จำเป็นต้องกลับไปใช้เงินดาวน์ 10-30%

ในวันที่ 31 ต.ค. ที่ผ่านมา ธปท. ได้เปิดเผยว่าจะไม่ต่อมาตรการผ่อนคลาย LTV เนื่องจากเล็งเห็นว่า ภาคอสังหาริมทรัพย์เริ่มกลับมาทยอยฟื้นตัวได้ดี ทั้งหน่วยโอนกรรมสิทธิ์ที่อยู่ในทิศทางขยายตัว เช่นเดียวกับหน่วยเปิดใหม่ที่เริ่มกลับมาอยู่ในระดับใกล้เคียงกับช่วงก่อนเกิดโควิด-19 (ปี 62)

ทั้งนี้ ส่งผลให้ในปี 66 เกณฑ์ LTV จะกลับไปใช้เกณฑ์เดิม (ก่อนมีการผ่อนคลาย) ซึ่งกำหนดให้การซื้อที่อยู่อาศัยราคาต่ำกว่า 10 ล้านบาทในสัญญาที่ 1 สามารถกู้ได้สูงสุด 110% สัญญาที่ 2 กู้ได้สูงสุด 90% หากผ่อนสัญญา 1 มากกว่า 2 ปี หรือกู้ได้สูงสุด 80% หากผ่อนสัญญา 1 น้อยกว่า 2 ปี ส่วนตั้งแต่สัญญาที่ 3 ขึ้นไปจะกู้ได้สูงสุด 70% ขณะที่การซื้อที่อยู่อาศัยราคาตั้งแต่ 10 ล้านบาทขึ้นไป สัญญาที่ 1 จะกู้ได้สูงสุด 90% สัญญาที่ 2 กู้ได้สูงสุด 80% และตั้งแต่สัญญาที่ 3 ขึ้นไปกู้ได้สูงสุด 70% ตามลำดับ

Krungthai COMPASS แบ่งผู้บริโภคเป็น 3 กลุ่ม ตามผลกระทบที่ได้รับจากการสิ้นสุดลงของมาตรการผ่อนคลาย LTV คือ

1. กลุ่มที่ไม่ได้รับผลกระทบ ได้แก่ ผู้บริโภคที่ต้องการซื้อที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาทเป็นสัญญาแรก ซึ่งสามารถกู้ได้สูงสุด 110% ของมูลค่าหลักประกันตามเดิม

2. กลุ่มที่ได้รับผลกระทบบางส่วน ได้แก่ ผู้บริโภคที่ต้องการซื้อที่อยู่อาศัยมูลค่าตั้งแต่ 10 ล้านบาทขึ้นไป ที่ต้องกลับมาใช้เงินดาวน์ในสัดส่วน 10-30% ตามเดิม ซึ่งในทางปฏิบัติจริง Krungthai COMPASS มองว่าอาจไม่ได้รับผลกระทบมากนัก เนื่องจากผู้บริโภคในกลุ่มนี้มักมีสัดส่วนการซื้อที่อยู่อาศัยด้วยเงินสดที่ค่อนข้างสูง

นอกจากนี้ แม้การไม่ต่ออายุมาตรการผ่อนคลาย LTV จะทำให้ไม่สามารถกู้ได้เต็ม 100% ตามเดิมแต่เชื่อว่าผู้บริโภคในกลุ่มนี้มีโอกาสที่จะมี Wealth ที่เพียงพอต่อการชำระเงินดาวน์อยู่แล้ว

3. กลุ่มที่คาดว่าจะได้รับผลกระทบ คือ ผู้บริโภคที่ต้องการซื้อที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาท ในสัญญาที่ 2 และสัญญาที่ 3 เป็นต้นไป ซึ่งในปีหน้าจะต้องกลับมาใช้เงินดาวน์ในสัดส่วน 10-30% โดยตัวอย่างของผู้บริโภคในกลุ่มนี้อาจเป็นได้ทั้ง Real Demand ที่มีการผ่อนชำระคอนโดมิเนียมในสัญญาแรกอยู่ก่อนแล้ว แต่มีความต้องการที่จะซื้อที่อยู่อาศัยแนวราบเป็นหลังที่ 2 หรือ 3 เป็นต้น

ตลอดจน Investment Demand โดยเฉพาะในกลุ่มคอนโดมิเนียมราคาไม่เกิน 3 ล้านบาท ที่นักลงทุนส่วนใหญ่นิยมซื้อเพื่อปล่อยเช่า หรือเก็งกำไร การไม่ต่ออายุมาตรการผ่อนคลาย LTV จึงมีโอกาสที่จะส่งผลโดยตรงให้ผู้บริโภคในกลุ่มนี้ อาจต้องตัดสินใจที่จะเลื่อนการซื้อที่อยู่อาศัยในปี 66 ออกไป

Krungthai COMPASS ประเมินเบื้องต้น (Initial Assessment) ว่าการไม่ต่ออายุมาตรการผ่อนคลาย LTV อาจเป็น Downside ให้มูลค่าโอนที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลในปี 66 หายไปอย่างน้อยราว 10,500 ล้านบาท ลดลงเกือบ 2% จากประมาณการเดิม

ในการคำนวณครั้งนี้ กำหนดให้ผู้บริโภคในกลุ่มที่คาดว่าจะได้รับผลกระทบ หรือผู้บริโภคที่ต้องการซื้อที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาทในสัญญา 2 และสัญญาที่ 3 เป็นต้นไป ซึ่งคิดเป็น 14% ของสินเชื่อเพื่อที่อยู่อาศัยทั้งหมด ต้องเลื่อนการซื้อที่อยู่อาศัยออกไปในสัดส่วน 10-15% ส่งผลให้มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลในปีหน้ามีโอกาสลงมาอยู่ที่ 6.2 แสนล้านบาท

“Krungthai COMPASS มองตลาดที่อยู่อาศัยในปี 65-66 ว่าจะอยู่ในทิศทางขยายตัว ทั้งในฝั่งของความต้องการซื้อจากการเติบโตของภาวะเศรษฐกิจ และการกลับมาของกำลังซื้อต่างชาติ เช่นเดียวกับการเปิดโครงการใหม่ๆ ของผู้พัฒนาที่อยู่อาศัยที่จะกลับมาอยู่ในระดับปีละ 90,000-100,000 ยูนิต อีกครั้งเพื่อชดเชยการเปิดโครงการใหม่ในระดับต่ำเมื่อ 1-2 ปีที่ผ่านมา อย่างไรก็ดี ตลาดยังมี Downside จากดอกเบี้ยขาขึ้น ต้นทุนพัฒนาโครงการที่ยังอยู่ในระดับสูง และล่าสุดคือการสิ้นสุดลงของมาตรการผ่อนคลาย LTV”